.png)

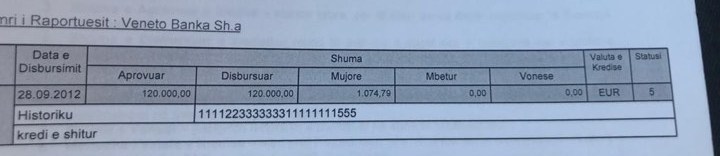

Astriti (emri jo i vërtetë, por për arsye se çështja është në hetim nuk jemi të autorizuar të përdorim identitetin e vërtetë) ka marrë një kredi në shumën e 120 mijë eurove, e cila është disbursuar në 19/09/2012 pranë Veneto Banka sha.

Astriti ka qenë në proces shlyerjeje kredie, kur dy muaj më parë i ka mbërritur një letër nga Tranzit shpk për llogari të SGA se është në vonesë pagese të kësteve të kredisë.

Dhe sipas një dokumenti që ne disponojmë, banka e ka listuar në statusin 5 të debitorit me kredi të keqe, ndërkohë që sipas tij ka qenë në proces shlyerjeje.

Ai është debitor në bazë të kontratës së lidhur me ish Veneto Banka Sha në shumën 94 mijë euro principal, 10 mijë euro interes dhe penalitete 3160 euro.

Klienti nuk është vënë në dijeni për transferimin e kredisë si fillim tek Veneto Banca spa in Lca e më pas tek SGA pas falimentimit të Veneto Banka Sha dhe transferimit të shitjes me përthithje të pjesës së mirë të bankës tek Intesa San Paolo. Sipas tij, është shkelur kontrata dhe ai si klient nuk është lajmëruar për një veprim të tillë.

Pavarësisht se ai ka qenë në proces shlyerjeje të kredisë, me gjithë kredinë, në padijeni të plotë i është transferuar edhe kolaterali, hipoteka tek shoqëria italiane e menaxhimit të borxheve SGA në Itali.

Ai i është drejtuar të gjitha institucioneve që në dijeni të tij kanë kompetenca mbi rastin, duke iu referuar Kushtetutës që sipas tij hipoteka nuk mund të transferohet jashtë vendit, por një pjesë nuk i janë përgjigjur dhe një pjesë tjetër janë shprehur se nuk kanë kompetenca për një rast të tillë.

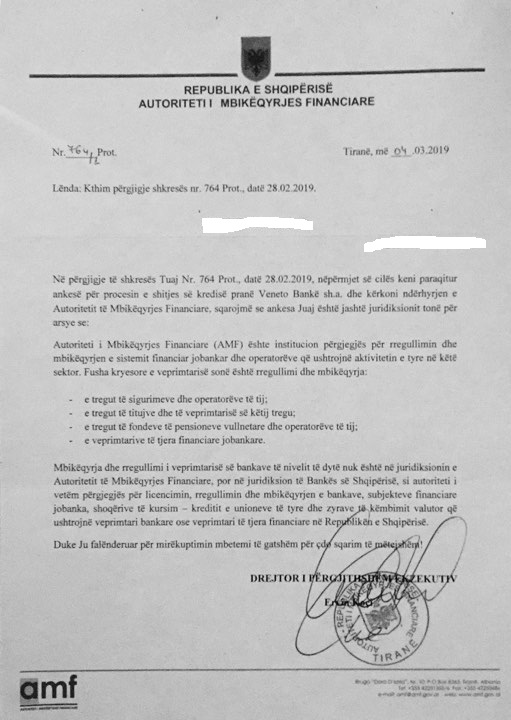

Astritit i është kthyer përgjigjje nga Ministria e Financave, QKB, Autoriteti i Mbikqyrjes Financiare. Më poshtë po tregojmë përgjigjen e AMF-së si dokument dhe përgjigjen e hipotekës.

Përgjigje ndaj kërkesës tuaj me Numër:105908

Përshëndetje, Lutem gjeni si vijon pwrgjigjen nga ZQRPP. Ankesa e Qytetarit:Astrit D

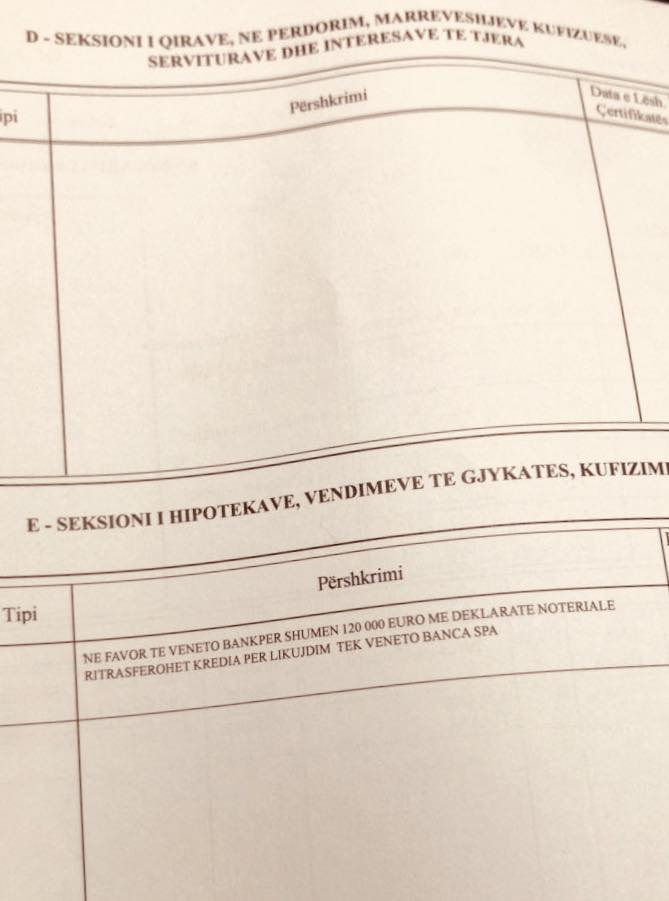

Problematika e konstatuar nga zyra: Në lidhje me ankesën e z.A.D në faqen e bashkqëverisjes ju bëjme me dije se nga verifikimi në kartelën e pasurisë nr. 5/126+2-9 V.9 Fq.74 Z.K.8270 rezulton se pasuria nuk është e transkriptuar, por rezulton në pronësi të z. A.D paisur me çertifikate pronësie dt.26.12.2002. në seksionin “E” të kartelës së pasurisë, me referencë 32048 dt.05.05.2015 është regjistruar Inskripti “ Me deklaratën noteriale nr.4155/1836 dt.06.08.2018 Not. E.Hamzaj inskripti i kalon kreditorit të ri Veneto Banca S.p.a. për shumën 10000 (dhjetë mijë euro) Me deklaratën noteriale 2428/1687/3 dt. 25.09.2018 Not.

A.Mancka bllokimi kalon në favor të kreditorit të ri SGA SPA”. Arsyet e mosveprimit: Nuk ka. Propozimi për zgjidhje: Përsa i përket pretendimeve të z. A.D ti drejtohet organeve kompetente.. Faleminderit!

Astriti është në proces gjyqësor për padrejtësinë që mendon se i është bërë, por nuk është ish klienti i vetëm i ish Veneto Banka Sha Shqipëri që pretendon se është shkelur kontrata në disfavor të tyre.

Ish klientët të cilët mendojnë se janë viktima të një procesi të parregullt likuidimi administrativ dhe shitjeje me përthithje të ish Veneto Banka tek Intesa San Paolo të aseteve të mira me 1 euro dhe asetet me probleme kanë kaluar në Veneto Banca Spa in LCA (teksa Veneto Banka Shqipëri ishte në likuidim administrativ), e më pas tek SGA, janë përpjekur ta kërkojnë të drejtën tek një sërë institucionesh publike në vend, po ashtu edhe në fqinjin Itali.

Gazeta “Si” i është drejtuar disa juristëve për të kuptuar situatën konkrete. Ata bashkohen në diçka, që për këtë rast dhe të raste të ngjashme ka një vakum ligjor.

Por sipas tyre, ajo që ndalon legjislacioni shqiptar është shitja e tokës bujqësore te të huajt, ndërsa pronat e tjera mund të shiten e blihen, “kështu që mendoj që edhe hipoteka (pwrveç asaj të tokës bujqësore) mund të transferohet”- do të na shpjegonte një jurist.

Kufizimi tjetër, do të vazhdonte ai, është edhe te pronat tregtare (trojet psh), por këto mund të blihen vetëm nëse investimi është tre herë më i lartë se çmimi i tokës, por normalisht hipotekat duhet të ndjekin regjimin juridik të pronës, e cila sekuestrohet në momentin që debitori është i pashpresë të shlyejë kredinë e marrë.

Vakumi ligjor

Shqipëria mund të jetë një nga vendet e vetme në Europë dhe botë që nuk ka të përcaktuar një minimum jetik me ligj.

Minimumi jetik është detyrim ligjor dhe shumë i debatuar në vendin tonë, por ende nuk ka gjetur një zgjidhje.

Prandaj, ky vakum shfrytëzohet nga insitucionet, në këtë rast nga bankat e nivelit të dytë apo institucionet finnanciare jo bankare, shoqëritë e mbledhjes së borxheve dhe përmbarimi kur në një çështje implikohet një ose disa debitorë të pamundur financiarisht për rrethana të caktuara jetësore për të shlyer në kohë detyrimet kontraktuale ndaj këtyre institucioneve.

Avokati i Popullit në tetor 2016 prezantoi një studim të thelluar mbi minimumin jetik në Shqipëri.

Sipas studimit, një personi i duhen të paktën 16 mijë lekë në muaj për nevojat bazike jetësore. Por ai ishte vetëm një studim dhe Avokati i Popullit nuk ka kompetenca të mëtutjeshme.

Në vitin 2015 Dhoma Kombëtare e Përmbaruesëve Gjyqësorë Privatë do të hartonte një direktivë për Unifikimin dhe Zbatimin e Përkohshëm të Masës së Sekuestros Konservative mbi Pagën e Debitorit.

Direktiva sugjeronte se, përkohësisht, do të duhet të orientojë dhe sigurojë zbatimin e të njëjtit standard procedurial nga të gjithë subjektet përmbarimore, përgjatë kryerjes së veprimeve ekzekutive mbi pagat (të ardhurat nga pagat) e subjekteve debitore, derisa në një moment të dytë, pas propozimit përkatës, të bëhet prezent një parashikim i qartë ligjor apo nënligjor “për përcaktimin e vlerës së pacënueshme të minimumit jetik” me qëllim zbatimin e plotë të nenit 533 të K.Pr.Civile.

Në direktivë citohej se “Deri sot, për zbatimin interpretativ të kësaj dispozite, subjektet përmbarimore janë ndarë në dy qëndrime: Disa subjekte e kanë identifikuar “minimumin jetik” të barabartë me pagën minimale zyrtare të parashikuar, në masën 22,000 (njëzet e dy mijë) Lekë (në atë kohë). Disa subjekte përmbarimore të tjera e kanë trajtuar “minimumin jetik” të barabartë me 8,000 (tetëmijë) Lekë, referuar ndihmës ekonomike.”

Mandej do të vijonte direktiva “Duke vendosur këtë qëllim primar, pra respektimin e “minimumit jetik”, i cili as më shumë dhe as më pak materializohet me sendet dhe të mirat sipas nenit 529 të K.Pr.Civile, do të shohim se ky “minimum jetik” i përkthyer në vlerë monetare, nuk mundet të barazohet assesi me vlerën prej 8,000 (tetë mijë) Lekë, sa ndihma ekonomike që përfitojnë personat në nevojë.”

Por që prej 2015-ës situata mbetet gati e njëjtë. Këtë situatë e përshkruan qartazi edhe raporti vjetor i 2018-ës i Avokatit të Popullit.

Në Kodin e Procedurës Civile nuk është e parashikuar qartë dhe në mënyrë eksplicite se kush duhet të jetë detyrimi që prevalon, ai i nxjerrë nga gjykata apo ai i kalkuluar shumëfish nga kontratat dhe bankat.

Kodi i Procedurës Civile Neni 529 përcakton sendet mbi të cilat nuk mund të vihet sekuestroja; si sendet e përdorimit personal të debitorit dhe të familjes së tij si: veshjet, shtresat, mbulesat, mobiljet për aq sa ato janë të nevojshme për jetesën e tyre; ushqimet dhe lëndët djegëse që i nevojiten debitorit dhe familjes, etj.

Në lidhje me sekuestron e pagës së debitorit, neni 533 citon: “Sekuestroja e pagës së debitorit pasi zbritet kontributi për sigurimet shoqërore dhe taksat mbi të ardhurat, përmbaruesi gjyqësor sekuestron pagën e debitorit, por pa cënuar minimumin jetik, të përcaktuar sipas akteve ligjore dhe nënligjore në fuqi.”

Avokatët dhe përmbaruesit shprehen se gjykatat në urdhrat ekzekutues që nxjerrin, jo gjithmonë i shoqërojnë ato me vlera konkrete. Ndaj edhe përmbaruesit detyrohen të marrin për bazë vendimin e bankës, d.m.th shumën e parave që ajo kërkon. Po kështu, mbetet pa një afat konkret ligjor se sa duhet të jetë koha kur institucioni bankar, pasi merr një urdhër ekzekutues të kontraktojë një përmbarues dhe ta ekzekutojë.

Gjithashtu legjislacioni bankar nuk përmban asnjë parashikim mbi procesin e ekzekutimit të detyrimeve. Ky proces rregullohet mbështetur në ligjin për përmbaruesit dhe Kodin e Procedurës Civile. Mungesa e parashikimit të një afati kohor mund të jetë rrjedhojë e drejtpërdrejtë e detyrimit të menjëhershëm dhe logjik të debitorit për të shlyer shumat e papaguara, të marra hua nga kreditorët.

Avokati i Popullit gjatë raportit të vitit 2018-të vëren një problematikë të përsëritur ndër vite që ka të bëjë me procesin e ekzekutimit të vendimeve gjyqësore të formës së prerë për detyrimin që kanë debitorët privatë për të paguar shuma të caktuara në të holla, ku ende mbetet tërësisht shqetësuese mospërcaktimi zyrtar i minimumit jetik të individit.

“Në këto kushte, në rastin e kryerjes së veprimeve përmbarimore për ekzekutimin e detyrueshëm të titullit ekzekutiv mbi të ardhurat mujore të debitorit, krijohen situata në cënim të interesave jetike të tij” – citohet në raport.

Për këtë, mospërcaktimi zyrtar i minimumit jetik bën të pazbatueshëm nenin 533, të Kodit të Procedurës Civile, prej Shërbimit të Përmbarimit Gjyqësor.

Procesi i ekzekutimit të titujve ekzekutiv mbi pasuri të paluajtëshme të sekuestruara për vjeljen e detyrimit në të holla, thotë raporti, has pengesë për shkak të mosnxjerrjes nga ana e Këshillit të Ministrave, të vendimit përkatës për përcaktimin e metodologjisë në caktimin e vlerës së sendit të sekuestruar prej Shërbimit të Përmbarimit Gjyqësor, në përputhje me ligjin në fuqi. Mosnxjerrja e këtij akti nënligjor nuk lejon kryerjen e veprimeve përmbarimore në procesin e ekzekutimit të detyrueshëm të titujve ekzekutiv, në fazën për të cilën përmbaruesi gjyqësor do të duhet të respektojë parashikimin e dhënë.

Një tjetër çështje, e cila sugjerohet nga Avokati i Popullit që mund dhe duhet të jetë objekt shqyrtimi prej Kuvendit të Republikës së Shqpërisë është edhe përcaktimi i normës së strehimit, si send mbi të cilin nuk mund të vendoset masa e sekuestrës në procesin e ekzekutimit të titujve ekzekutiv.

Situata e krijuar, pas zhveshjes së individit debitor nga mundësia e strehimit të tij, me rastin e ekzekutimit të detyrueshëm të titullit ekzekutiv, citon raporti, ka krijuar dhe krijon premisa për uljen në mënyrë të skajshme të standardit të jetesës për individin debitor, kur ai e ka poseduar banesën me familjen e tij. Kategoria e individëve debitor, familjeve të tyre, të cilëve ju është hequr pronësia mbi pasurinë e vetme të paluajtshme, pra banesën e tyre, si rrjedhojë e ekzekutimit të titujve ekzekutiv kanë qenë dhe janë të ekspozuar ndaj humbjes së standardit minimal për strehim, i synuar për t’u arritur në objektivat socialë të shtetit të parashikuara në nenin 59, të Kushtetutës.

Me synimin për të siguruar ushtrimin efektiv të së drejtës për strehim, Avokati i Popullit gjykon se objektivi social i plotësimit të nevojave të shtetasve me strehim minimal, mund dhe duhet të gjejw shprehjen e vet si objektiv i pacënueshëm me rastin e amendimit të nenit 529, të Kodit të Procedurës Civile, i ndryshuar, duke parashikuar në të, përjashtimin nga sekuestrimi i normës së strehimit që duhet të ketë një individ në banesë.

Po kështu, çështja e përcaktimit të ndihmës ekonomike, apo ndihmës për trajtimin shëndetësor të debitorit, si send mbi të cilën nuk mund të vendoset masa e sekuestros në procesin e ekzekutimit të titujve ekzekutiv, mund dhe duhet të jetë objekt shqyrtimi legjislativ nga ana e Kuvendit të Republikës së Shqipërisë. Në procesin e shqyrtimit të kësaj çështjeje, institucioni i Avokatit të Popullit ka përgatitur dhe i ka dërguar një rekomandim Ministrit të Drejtësisë për amendimin e nenit 529, të K.Pr.C. Edhe pse janë pranuar në parim rekomandimet, marrja e nismës për amendim ende nuk është kryer.

Por të gjithë bien dakord për një gjë; Banka e Shqipërisë, si institucioni kryesor ka për detyrë ligjore të mbrojë interesat e kredimarrësve shqiptarë.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje