.png)

Banka e Shqipërisë e ka vlerësuar aktiviteti kreditues në tremujorin e katërt të vitit 2018-të si të moderuar, por të qëndrueshëm.

Një ditë më parë guvernatori i Bnakës Qendrore Gent Sejko u shpreh se “Kredia në terma absolutë ka rënë për shkak të efektit kontabël dhe mbiçmimit të kursit të këmbimit, megjithatë sipas tij, politika monetare lehtësuese ka patur ndikim pozitiv në kreditim.”

Stoku i kredisë për sektorin privat ndaj PBB-së është vlerësuar në rreth 35.2%, teksa në fund të tremujroit të tretë të vitit ka rezultuar 35.3%.

Por, duke përjashtuar efektin e kredive të nxjerra nga bilancet e bankave dhe efektin e kursit të këmbimit, thotë BSH, rritja vjetore e kredisë për sektorin privat është mesatarisht 5.0% në tremujorin e katërt, rreth 0.1 pikë përqindje më e lartë krahasuar me një tremujor më parë.

Nga të dhënat e raportit të Politikës Monetare të BSH-së për tremujorin e parë të 2019-ës, vihet re se rritjen më të madhe në portofolin e kredisë e ka pasur kredia konsumatore e cila ka shënuar një rritje vjetore 8,3%.

Pavarësisht zhvillimeve pozitive të vëna re në muajin dhjetor, shpjegon Banka Qendrore, ecuria e kredisë për sektorin privat vijon të jetë e ndikuar nga një kërkesë e brishtë për kredi nga bizneset, si dhe nga politika kreditimi akoma të shtrënguara të bankave.

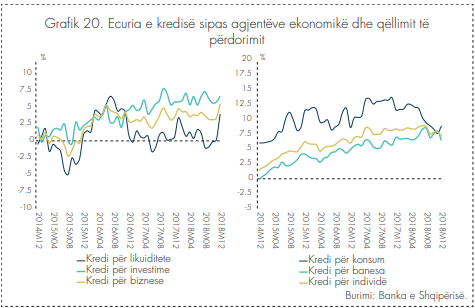

Portofoli i kredisë për biznese ka shënuar rritje mesatare vjetore me rreth 3.8%, me një rritje të lartë në muajin dhjetor. Kjo ecuri është mbështetur nga rritja e kërkesës për kredi në këtë segment. Sipas vrojtimit të aktivitetit kreditues, në tremujorin e katërt të vitit, kërkesa për financim nga bizneset është raportuar më e lartë se një tremujor më parë. Kjo kërkesë ka qenë kryesisht drejt kredisë për investime, duke ndikuar në rritjen e këtij portofoli me rreth 6% në terma vjetorë në tremujorin e katërt të vitit.

Portofoli i kredisë për likuiditet është shfaqur më i luhatshëm. Ecuria e tij reflekton kërkesën e paqëndrueshme të bizneseve për këtë produkt, në varësi të nevojave afatshkurtra për financim dhe aftësive të tyre për t’i përmbushur këto nevoja me fondet e veta. Teprica e kredisë për qëllime likuiditeti ka shënuar rritje me rreth 1.3% mesatarisht, në tremujorin e katërt të vitit.

Portofoli i kredisë për individë ka shënuar rritje me 7.6% në terma mesatarë vjetorë, duke ruajtur ritme të ngjashme rritjeje me një tremujor më parë.

Kreditimi i individëve është përqendruar kryesisht tek huaja për shtëpi, duke shënuar rritje të këtij portofoli në tremujorin e fundit me rreth 7.3% vit.

Kredia për konsum ka shënuar gjithashtu rritje, duke regjistruar një normë vjetore prej rreth 8.3%. Norma relativisht më e shpejtë e rritjes së këtij portofoli shpjegohet nga Banka e Shqipërisë me madhësinë e vogël të këtij portofoli, i cili përbën vetëm rreth 31% të portofolit total të kredisë për individë.

Raporti i kredive me probleme ka shënuar rënie të mëtejshme në tremujorin e katërt të vitit. Në fund të muajit dhjetor, ai u reduktua në nivelin 11.1%, nga 12.9% në fund të tremujorit të tretë.

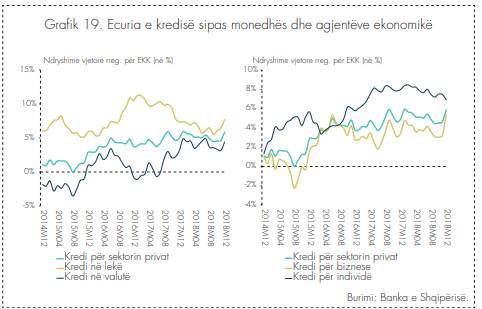

Rritja vjetore e portofolit të kredisë në lekë rezultoi 6.8% në tremujorin e katërt.

Ecuria pozitive e këtij portofoli pasqyron rritjen e qëndrueshme në segmentin e individëve, të cilët marrin hua kryesisht në monedhë vendase.

Zhvillimet në portofolin e kredisë në valutë kanë ardhur si pasojë e mbiçmimit të kursit të këmbimit. Rregulluar për këtë efekt, kredia në valutë ka shënuar rritje vjetore mesatare me rreth 3.7%.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje