.png)

Shtetet po lëvizin shpejt në krijimin e monedhave digjitale. Ose, ne kemi dëgjuar nga vrojtime të ndryshme që tregojnë një numër në rritje të bankave qendrore të cilat po bëjnë progres të dukshëm në rrugën për të pasur një monedhë digjitale zyrtare.

Por, në fakt, gati 80 % e bankave qendrore në botë nuk u lejohet të emetojnë monedhë digjitale nën ligjet që ato kanë aktualisht, ose baza ligjore nuk është e qartë.

Për të ndihmuar vendet të bëjnë këtë vlerësim, FMN në një blog shkruan se ka shqyrtuar ligjet e bankës qendrore të 174 shteteve anëtarëve të saj (FMN) dhe ka zbuluar se vetëm rreth 40 prej tyre lejohen ligjërisht të emetojnë monedha digjitale.

Jo vetëm një teknikalitet ligjor

Çdo emetim parash është një formë borxhi për bankën qendrore, prandaj duhet të ketë një bazë solide për të shmangur rreziqet ligjore, financiare dhe me reputacion për institucionet. Në fund të fundit, bëhet fjalë për të siguruar që një risi e rëndësishme dhe potencialisht e diskutueshme të jetë në përputhje me mandatin e një banke qendrore. Përndryshe, dera është e hapur për sfidat e mundshme politike dhe ligjore.

Tani, lexuesit mund të pyesin veten: nëse emetimi i parave është funksioni më themelor për çdo bankë qendrore, pse atëherë një formë digjitale e parave është kaq e ndryshme? Përgjigja kërkon një analizë të detajuar të funksioneve dhe kompetencave të secilës bankë qendrore, si dhe implikimet e modeleve të ndryshme të instrumenteve digjitale.

Ngritja e një diskutimi për monedhat digjitale

Për t’u kualifikuar legalisht si monedhë, një mënyrë pagese duhet të konsiderohet si e tillë nga ligjet e vendit dhe të shprehet në njësinë e tij zyrtare monetare. Një monedhë zakonisht gëzon statusin e tenderit ligjor, që do të thotë se debitorët mund të paguajnë detyrimet e tyre duke e transferuar te kreditorët.

Prandaj, statusi ligjor i tenderit zakonisht u jepet vetëm mjeteve të pagesës që mund të merren dhe përdoren lehtësisht nga shumica e popullsisë. Kjo është arsyeja pse kartëmonedhat dhe monedhat janë forma më e zakonshme e monedhës.

Për të përdorur monedhat digjitale, së pari duhet të ekzistojnë infrastruktura dixhitale – laptopë, telefona inteligjentë, lidhje. Por qeveritë nuk mund t’u imponojnë qytetarëve të tyre që të kenë këto mjete, kështu që dhënia e statusit ligjor të tenderit për një instrument digjital të bankës qendrore mund të jetë sfiduese. Pa përcaktimin ligjor të tenderit, arritja e statusit të plotë të monedhës mund të jetë po aq sfiduese. Akoma, shumë mjete pagese të përdorura gjerësisht në ekonomitë e përparuara nuk janë as mjet ligjor, as monedhë (p.sh., para komerciale).

Ujëra të paeksploruar?

Monedhat digjitale mund të marrin forma të ndryshme. Analiza e FMN-së përqendrohet në implikimet ligjore të koncepteve kryesore që merren në konsideratë nga bankat e ndryshme qendrore. Për shembull, ku do të ishte “i bazuar në llogari” ose “i bazuar në token”. E para nënkupton digjitalizimin e bilanceve të mbajtura aktualisht në llogaritë në librat e një banke qendrore; ndërsa e dyta i referohet hartimit të një token digjital të ri që nuk lidhet me llogaritë ekzistuese që bankat tregtare mbajnë në një bankë qendrore.

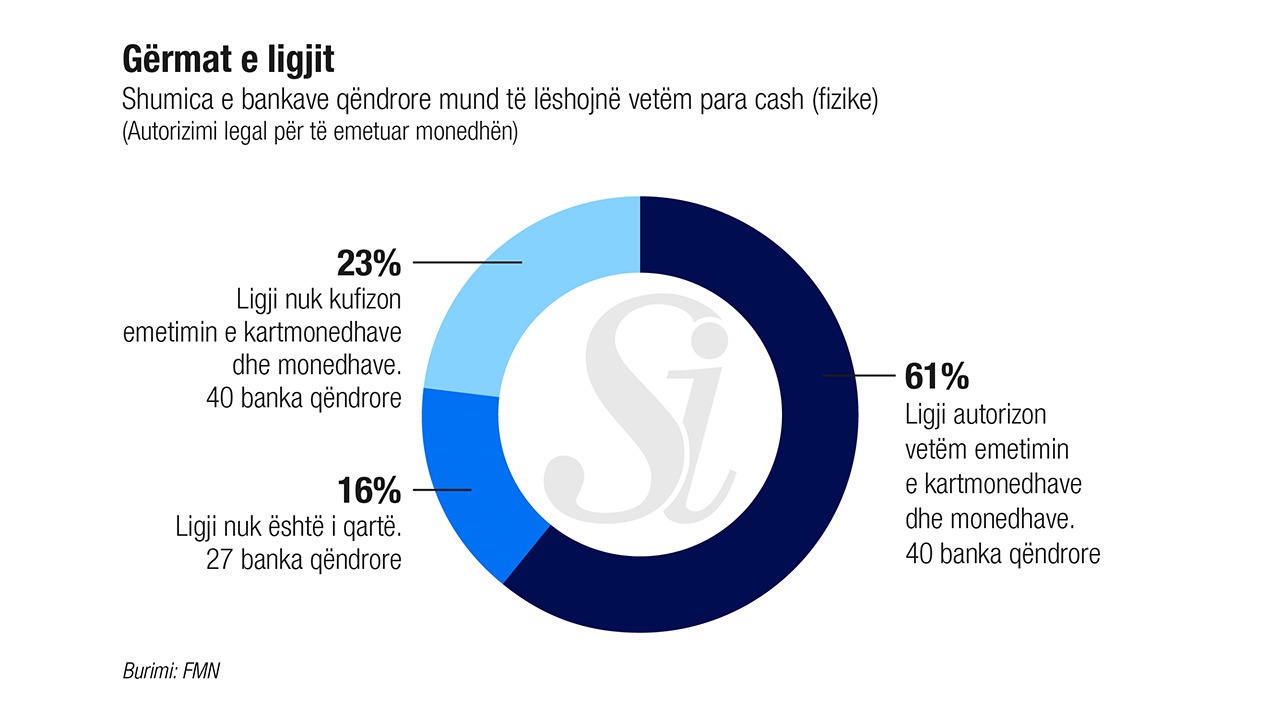

Nga një perspektivë ligjore, diferenca mes traditave shekullore dhe ujërave të paeksploruar. Modeli i parë është po aq i vjetër sa banka qendrore në vetvete, e zhvilluar në herët në shekullin e 17 prej Exchange Bank of Amsterdam—konsideruar si persekutori i bankave qendrore moderrne. Statusi i tij ligjor nën ligjin publik e privat në shumë shtete është i mirëzhvilluar dhe kuptuar. Token digjital, nga ana tjetër, kanë një histori shumë të shkurtër dhe një status ligjor të paqartë. Disa banka qendrore lejohen të emetojnë çdo lloj monedhe (ku përfshihen edhe monedhat digjitale), ndërkaq pjesa më e madhe (61 %) janë të kufizuara të emetojnë veç kartmonedha dhe monedha.

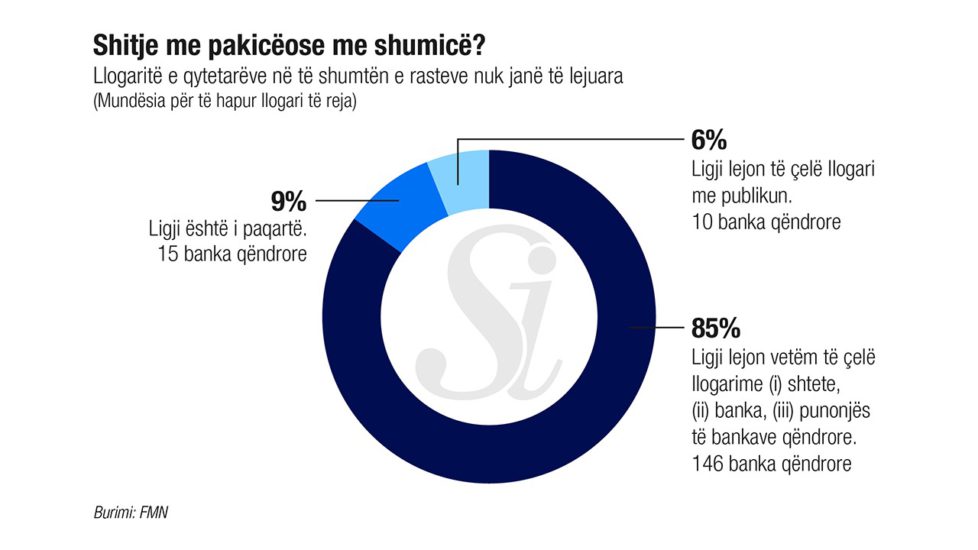

Një tjetër tipar i rëndësishëm i dizajnit është se ndërsa monedha digjitale përdoret vetëm në nivelin e “shitjeve me shumicë”, nga institucionet financiare, ose mund të jetë e aksesueshme për publikun në (“shitjet me pakicë”). Bankat tregtare mbajnë llogari me bankën qendrore, duke qenë se janë “klientët” e saj tradicionalë. Duke lejuar llogaritë e personave privatë, ashtu si në bankat me pakicë, do të ishte një zhvendosje tektonike në mënyrën e organizimit të bankave qendrore dhe do të kërkonte ndryshime të rëndësishme ligjore. Vetëm 10 banka qendrore në modelin aktual do të lejohen ta bëjnë këtë.

Një përpjekje sfiduese

Mbivendosja e këtyre tregeusëve dhe karakteristikave të tjera të dizajnit mund të krijojë sfida ligjore shumë komplekse – dhe mund të ndikojë mirë në vendimet e marra nga secili autoritet monetar. Krijimi i monedhës digjitale prej bankës qendrore do të rrisë çështjet ligjore në shumë fusha të tjera, duke përfshirë taskat, pasurinë, kontratat, dhe ligjet e pazgjidhura; sistemet e pagesave; privatësinë dhe mbrojtjen e të dhënave; më thelbësorja, të parandalojë pastrimin e parave dhe financimin e terrorizmit. Nëse do të jenë “guri kilometrik” I radhës në evolucionin e parave,” monedhat digjitale të bankave qendrore kanë nevojë për themele të forta ligjore që të sigurojnë integrim të lehtë në sistemin financiar, besueshmëri dhe pranim të gjerë nga publiku i shteteve’ qytetarët dhe agjentët ekonomikë. /FMN/

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje