.png)

Nga Gazeta ‘Si – Përpara sulmit të tij më 7 tetor, Hamasi kishte siguri të rreptë operacionale.

Sulmi verboi spiunët e Izraelit dhe duket se ka habitur edhe liderët politikë të Hamasit. Por a kishte dikush mjaftueshëm njohuri për të përfituar?

Një dokument i ri nga Robert Jackson Jr, një ish-komisioner i Komisionit Amerikan të Letrave me Vlerë dhe Shkëmbim, dhe Joshua Mitts i Universitetit të Kolumbias sugjeron kështu.

Gjetja më e habitshme e autorëve është rritja e vrullshme e shitjeve afatshkurtra i një fondi të tregtuar në bursë ( ETF ) i listuar në Bursën e Nju Jorkut nën shenjën EIS, i cili ndjek një indeks të aksioneve izraelite.

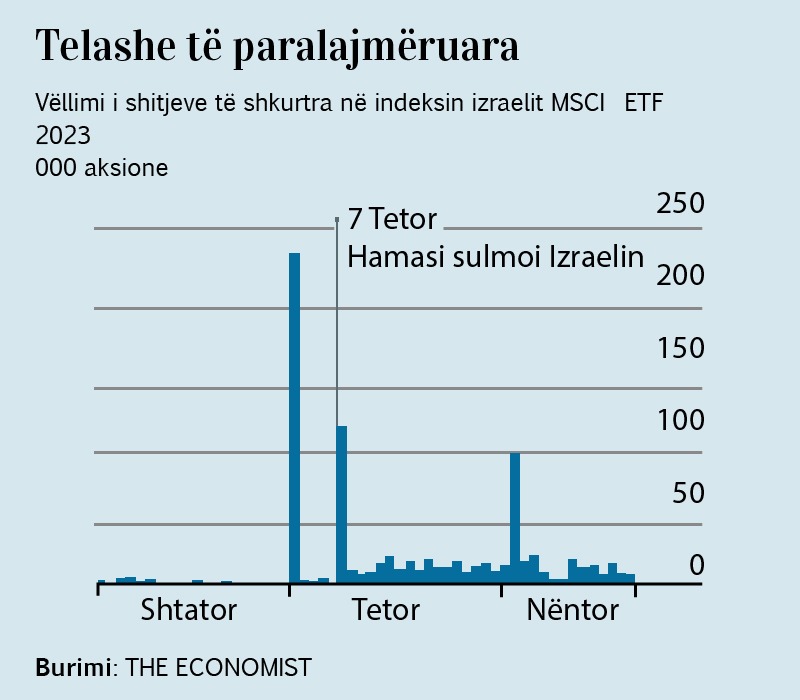

Në shtator mesatarisht 1.581 aksione në ditë të EIS u shitën shkurt, që përfaqëson 17% të vëllimit të përgjithshëm ditor të tregtimit.

Më 2 tetor, pesë ditë përpara sulmeve, u shkurtuan 227.820 aksione, që përfaqësonin 99% të vëllimit të përgjithshëm. Në vend që të reflektojë një përkeqësim të ndjenjës së tregut, rritja e aktivitetit duket se ka ardhur nga vetëm dy tregti. Më pas, në ditën e parë të tregtimit pas sulmit, transaksionet standarde “të gjata” tejkaluan shitjet e shkurtra me një numër të ngjashëm aksionesh (248.009).

Nëse këto tregti do të kryheshin nga i njëjti investitor, ato do të korrespondonin me një fitim prej 1 milion dollarësh.

Letrat e tjera me vlerë gjithashtu shfaqën modele të dyshimta. Gjatë tre javëve para sulmeve, numri i kontratave të opsioneve të pazgjidhura që skadonin më 13 tetor për aksionet e tregtuara në Amerikë të firmave izraelite – derivatet që do të jepnin fitimet më të mëdha nëse çmimet do të lëviznin ndjeshëm në drejtimin që priste një tregtar – u rrit tetëfish. Në të kundërt, numri i opsioneve me datë më të gjatë për aksione të tilla, vlera e të cilave varej nga ngjarjet përtej mesit të tetorit, mezi ndryshoi.

Autorët e gazetës shqyrtuan periudha të tjera trazirash në Izrael, si ajo e nxitur nga përpjekjet për reformën gjyqësore të qeverisë në fillim të këtij viti, dhe nuk zbuluan sjellje të ngjashme. Situata e vetme ishte në prill – dy ditë para Pashkës, e cila sipas raportimeve nga një stacion televiziv izraelit ishte data e planifikuar fillimisht për sulmin.

Kritikët e gazetës sugjerojnë se aktiviteti mund të pasqyrojë pozicionet e mbylljes së investitorëve në ditën e parë të një tremujori, ose të ketë qenë një përgjigje e krijuesit të tregut ndaj një tregtari që blen aksione në fond. Megjithatë, asnjë rritje nuk ka ndodhur në fillim të asnjë tremujori tjetër që nga viti 2009.

Një tjetër kundërshtim është se megjithëse një shitje e madhe e shkurtër teorikisht duhet të ulë çmimet, EIS në fakt u rrit në vlerë.

Studimi ka nxitur një hetim nga autoriteti i letrave me vlerë të Izraelit. Caktimi i motiveve për aktivitetin tregtar është gjithmonë i vështirë; autorët nuk mund të përjashtojnë shpjegime beninje. Por ata argumentojnë se llogaria më e besueshme është se kushdo që bënte tregti ishte i njohur me sekretet e Hamasit.

Edhe pse miliona dollarë fitime të mundshme janë të vogla, z. Mitts vëren se ato janë një kufi më i ulët i identifikueshëm me të dhënat publike. Ai mendon se ato mund të jenë “vetëm maja e ajsbergut”.

Burimi: The Economist/ Përshtati: Gazeta Si

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje