.png)

Kur dje ( të mërkurën) Guvernatori i Bankës së Shqipërisë Gent Sejko do të thoshte se Covid-19 nuk do të kursente ekonominë reale të gjithë prisnin se sa do të jetë ky ndikim dhe ku?

Megjithëse është ende herët për të dhënë një konkuzion të certifikuar Banka Qëndrore gjithësesi ka ndërtuar disa skenarë, që sipas saj “ janë hipotetikë “

LEXO EDHE:

“Banka e Shqipërisë nuk e paguan dot e vetme faturën e krizës”

“Rezultatet e paraqitura kanë vetëm vlerë ilustruese, ato nuk përfaqësojnë vlerësimet apo parashikimet e Bankës së Shqipërisë, të cilat ndërtohen mbi supozime reale mbi intensitetin dhe kohëzgjatjen e goditjes, por ofron një mekanizëm vlerësues për skenarë të mundshëm goditjeje”-thuhet në raportin tremujorë të Politikës Monetare ku janë botuar edhe parashikimet.

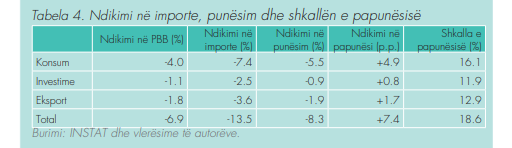

Nëse kërkesa bie 10 për qind?

Në këtë rast banka vlerëson se importet do të pësojnë një goditje që do shkaktoj rënien me 13.5 për qind ndërsa Prodhimi i Përgjithshëm Kombëtar do të bie në mënyrë të pjesëshme me 6.9 për qind. Punësimi do të pakësohej me rreth 8.3%, ndërsa shkalla e papunësisë do të rritej me 7.4 pikë përqindje.

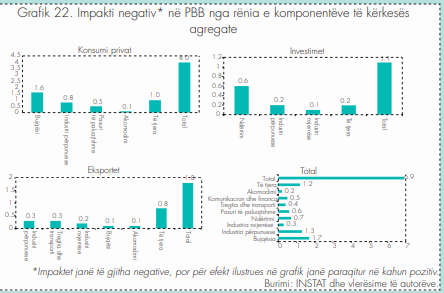

“Në këtë situatë hipotetike, ndikimi më i madh vjen nga rënia e konsumit privat, i pasuar nga eksportet dhe investimet.”- citohet në raportin e BSH-së.

Po nëse konsumi privat bie 10 për qind cilat do të jenë efektet?

Banka vlerëson se kjo situatë do të shkaktojë humbje prej 4.0% në PPB ku goditja do të jetë e përqëndruar tek bujqësia, industria e përpunuese dhe tregu I pasurive të palujtshme.

Efekti pasues në këtë zinxhir është ndërtimi. “Një rënie hipotetike me 10% e investimeve do të gjeneronte një humbje prej 1.1% të kontributit të ndërtimit në PBB”- thuhet në raport.

Ndërkohë, rënia hipotetike me 10% e eksporteve do të kishte një ndikim negativ prej rreth 1.8% në PBB, me një shpërndarje relativisht më të gjerë në ekonomi.

Po nëse konsumi rritet?

Përsëri, duke marrë parasysh një situatë hipotetike ku konsumi publik rritet me 10%, për shkak të rritjes së të ardhurave të disponueshme, BSH vlerëson se ndikimi pozitiv në ekonomi do të ishte rreth 0.5% e PBB-së, rritje të punësimit me 0.7% dhe rënie të shkallës së papunësisë me rreth 0.7 pikë përqindje.

Kur goditja ndodh në krahun e ofertës

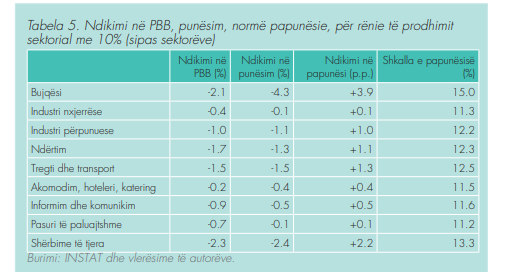

Nëse në një situatë hipotetike ku prodhimi bie me 10% në të gjithë sektorët e ekonomisë, efekti më I madh negative do të buronte nga bujqësia, ndërtimi dhe tregtia e transporti

“Duke pasur parasysh që sektori i bujqësisë zë një peshë të konsiderueshme tek konsumit privat, të vlerës së shtuar bruto dhe të punësimit, edhe impakti ekonomik që karakterizon këtë sektor është më i lartë krahasuar me të tjerët. Rezultatet e vlerësimit mund të jenë mjaft të ndryshme si në terma të totalit, ashtu edhe në terma të shpërndarjes, nëse goditjet nuk janë uniforme.”- shpjegon Banka.

Banka sqaron se “Vlerësimet e bëra përfaqësojnë ndikimet direkte të lidhura me goditjet përkatëse dhe se ato nuk përfshijnë efekte indirekte që lidhen me rënie të kërkesës ose prodhimit përtej horizontit kohor të goditjes fillestare. Kështu, konsumi i ardhshëm mund të ndikohet nga rënia e të ardhurave të disponueshme në periudhën aktuale. Po ashtu, prodhimi I ardhshëm mund të ndikohet nga rënia e investimeve në momentin aktual.”

Nëse shtohen këto efekte, ndikimi i goditjeve do të ishte edhe më i lartë.

Skenari I ndërtuar nga Banka Qëndrore i bënë vlerësimet mbi goditjet fillestare. “ Nëse masa e goditjeve do të ishte më e lartë apo më e ulët, edhe efektet ekonomike do të ishin më të rënda apo më të lehta”-thotë raporti I Bankës së Shqipërisë.

*Ky material nuk lejohet të kopjohet, apo riprodhohet pa miratimin e Gazetës “Si”. Ai është pronë intelektuale e gazetasi.al dhe si i tillë mbrohet nga ligji*

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje