.png)

Sabina Veizaj – Në prezantimin e Politikës Monetare do ditë më parë, Guvernatori i Bankës së Shqipërisë Gent Sejko do të paraqiste një tablo rozë dhe perspektivë pozitive të ekonomisë së vendit.

Duke cituar shifrat e INSTAT për një rritje 4.45% gjatë tremujorit të tretë të vitit të shkuar, ai sqaroi se kjo rritje ka ardhur nga zgjerimi i mëtejshëm i konsumit privat, investimeve dhe eksporteve, si dhe nga rritja vjetore e prodhimit të energjisë elektrike.

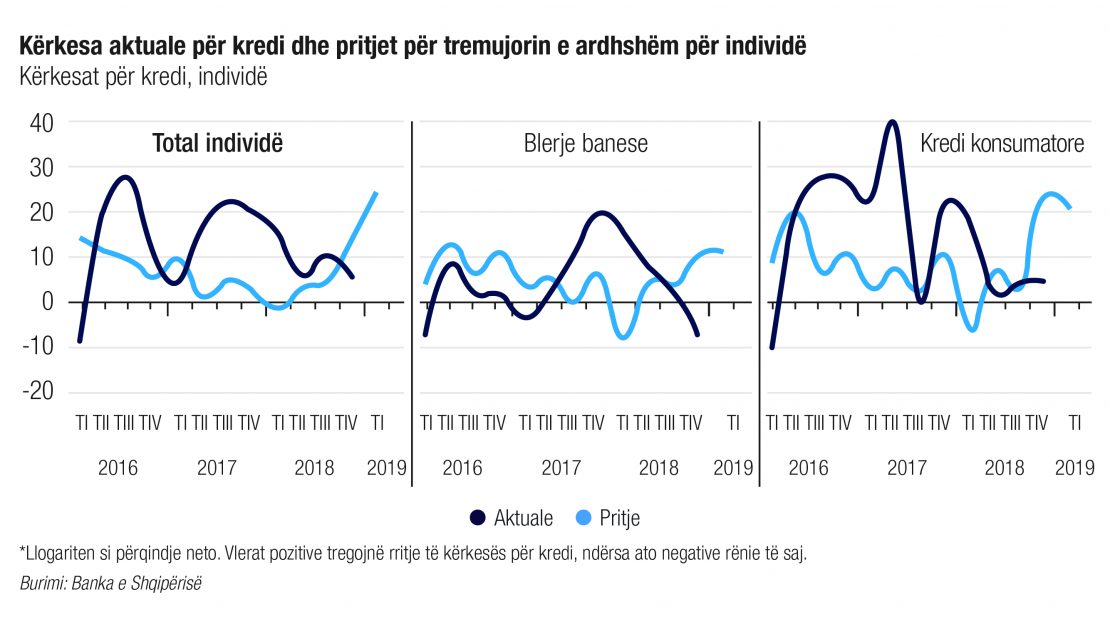

Kurse për kreditimin do të shprehej se “Pritjet e bankave për tremujorin e parë të vitit 2019 flasin për shtim të kërkesës për kredi nga ana e individëve, në të dyja kategoritë. Rritja e kredisë vijon të jetë më e shpejtë në segmentin e kredisë në lekë dhe në atë të kredisë për konsum.”

Por bazuar në modelin dhe situatën tonë ekonomike, a reflekton kjo rritje mirëqënie të qytetarëve shqiptarë dhe si rrjedhojë kredia shërben për financimin e blerjeve të ndryshme, përtej konsumit të përditshëm?

Për ekspertin në fushën e ekonomisë Elvin Mekën, rritja aktuale e Shqipërisë nuk ka se si të reflektojë në xhepat e Shqiptarëve. Meka thotë për Gazetën “Si” se në ekonomitë në zhvillim që rritja ekonomike të përkthehet në mirëqenie, ajo duhet të jetë diku mbi 6%.

Meka argumenton se “kjo nuk do të thotë që rritja aktuale nuk prodhon mirëqenie, por problemi qëndron te shpërndarja e saj, e cila nuk zbret mjaftueshëm deri në grupin e fundit të popullsisë me të ardhura minimale.”

Kurse për ekspertin e Moody’s Ilir Hysa realiteti i qytetarëve shqiptarë është shumë i hidhur në aspektin e mirëqënies.

Për të, mirëqënia e qytetarëve nuk matet nga statistikat e burokratëve dhe militantëve, por në vlerësimin që i bëjnë qytetarët jetës së tyre (si Raporti Botëror i Lumturisë, apo Raporti Botëror i Planetit).

“Por pa dyshim, në rastin e Shqipërisë, treguesi më i qartë i pakënaqësisë është revolta e heshtur, jo sherret në Parlament. Mjafton t’u referohesh shifrave rreth njerëzve që janë larguar ndër vite dhe i atyre që duan të largohen nga shtëpitë e tyre, nga kujtimet e tyre”, thotë eksperti Hysa.

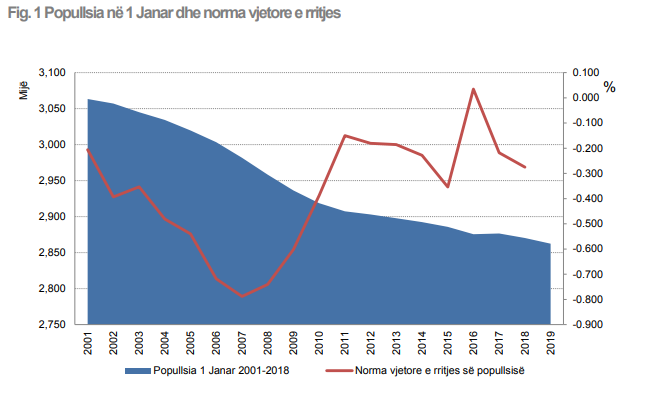

Sipas shifrave të INSTAT, popullsia e vendit ka shënuar rënie për vitin e tretë me radhë në 2018-n si rrjedhojë e emigracionit të lartë dhe rënies së numrit të lindjeve në raport me vdekjet.

Popullsia e Shqipërisë në 1 janar 2019, rezulton 2.862.427 banorë duke pësuar një rënie me 0,3 %, krahasuar me 1 janar 2018.

Hysa mendon se realiteti i konsumatorit shqiptar nuk shpjegohet dot me asnjë model të mirëfilltë ekonomik, aq më pak me një kapitalist, sepse sipas tij, mjetet financiare kontrollohen nga një pjesë e vogël e oligarkisë dominuese. Për të, modeli aktual i ngjason një modeli autokratik por jo një sistemi të mundësive të barabarta dhe të konkurencës së lirë.

Hysa duke iu referuar një studimi thotë, se periudha kur kursimet e një individi kulmojnë janë vitet e mesit të jetës, kohë kur individët kursejnë për moshën e pensionit apo ndryshe për periudhën pas largimit nga tregu i punës. Si pasojë e emigracionit gati perpetual, shpjegon ai, kjo gjeneratë ka një përfaqësim të vogël në shoqërinë shqiptare. Për më keq, sipas tij, është pikërisht ajo kategori, e cila duhet të prodhojë kursime për pjesën më të re të shoqërisë, që është zhytur thellë në kredi për të financuar mbijetesën.

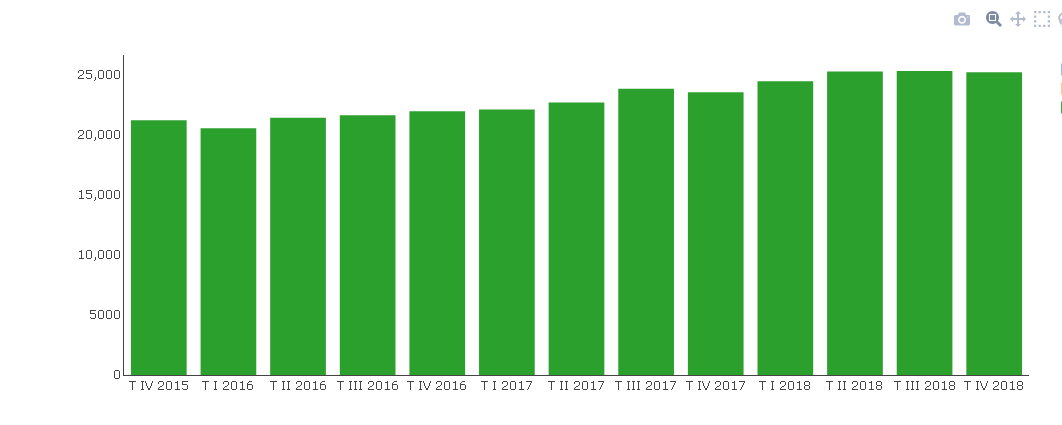

Të dhënat zyrtare të Bankës së Shqipërisë tregojnë një trend rritës ndër vite të kredisë për individë me fokus në kredinë konsumatore.

Në tremujorin e katërt të 2015-ës huaja konsumatore rezultonte 21,2 mld lekë dhe në tremujorin e katërt të 2018-ës huaja konsumatore ka shkuar në 25,2 mld lekë.

Specialistë kredie në bankat e nivelit të dytë janë shprehur për Gazetën “Si” se e shohin me shqetësim rritjen e kërkesës për kredi konsumatore, sepse aplikantët në përqindjen më të madhe janë ata që kanë nevojë për likuiditet për konsum të përditshëm.

Të njëjtin shqetësim shprehin edhe specialistët e kredive pranë Institucioneve të Mikrokredive. Në këto institucione njerëzit qasen më shpejtë për shkak të kritereve më të lehtësuara dhe periudhës shumë të shkurtër kohore të marrjes së kredisë, pavarësisht se interesat e kredive janë disa-fish më të larta se ato të bankave. Specialistët pranë institucioneve financiare jo banka, thanë për “SI” se personat që interesohen për kredi janë ata që kanë nevojë për shuma të vogla konsumi ose për shpenzime të papritura si fejesa, dasma, shkollim apo edhe vdekje.

Elvin Meka rritjen e kredisë konsumatore, sugjeron që ta shohim edhe në një këndvështrim tjetër, në atë që në afatgjatë njerëzit do të fillojnë ta përdorin gjithnjë e më shumë, jo thjesht vetëm për shpenzimet e përditshme, por edhe për financimin e blerjeve të ndryshme, përtej këtij konsumi.

Por Ilir Hysa e shikon me pesimizëm këtë qasje duke argumentuar se “problemi i qytetarëve shqiptarë është se ata vazhdojnë të marrin kredi kundrejt një të ardhmeje të pasigurtë, pa mundësi të mira punësimi. Po e njejta gjë ndodh edhe në sektorin publik ku borxhi si përqindje e PBB-së qëndron tashmë mbi 70%. Rezultantja nuk mund të jetë asgjë tjetër përveç se krijimi i premisave për një krizë të thellë të sistemit financiar në vend.”

Për aq kohë sa qytetarët shqiptarë do të vijojnë të kreditojnë bukën e tyre të përditshme, zor se tek ata mund të lindë besimi që shifrat e dala prej INSTAT që trumbetojnë rritje ekonomike, do të reflektojnë në mirëqënie për ta.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje