.png)

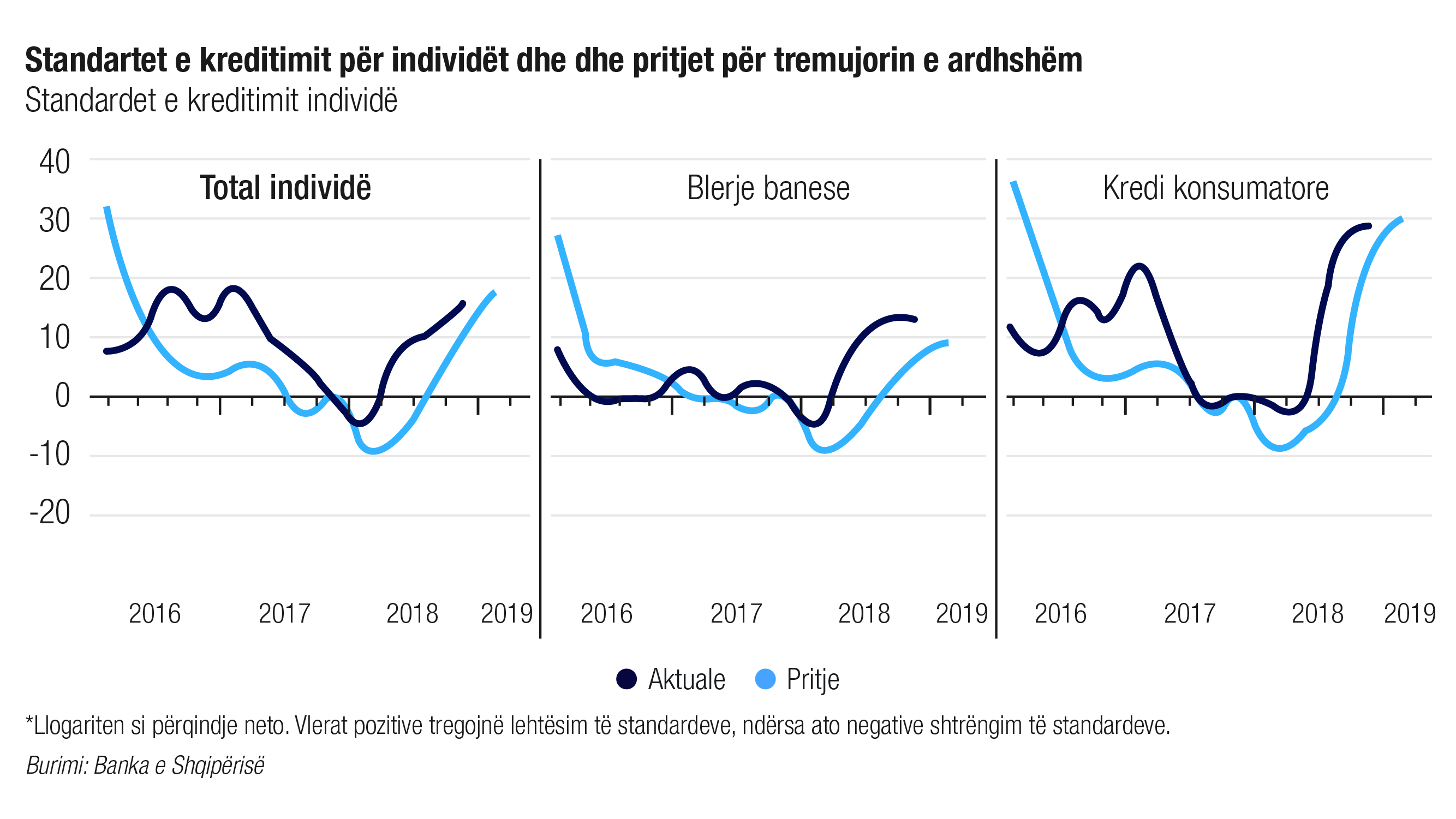

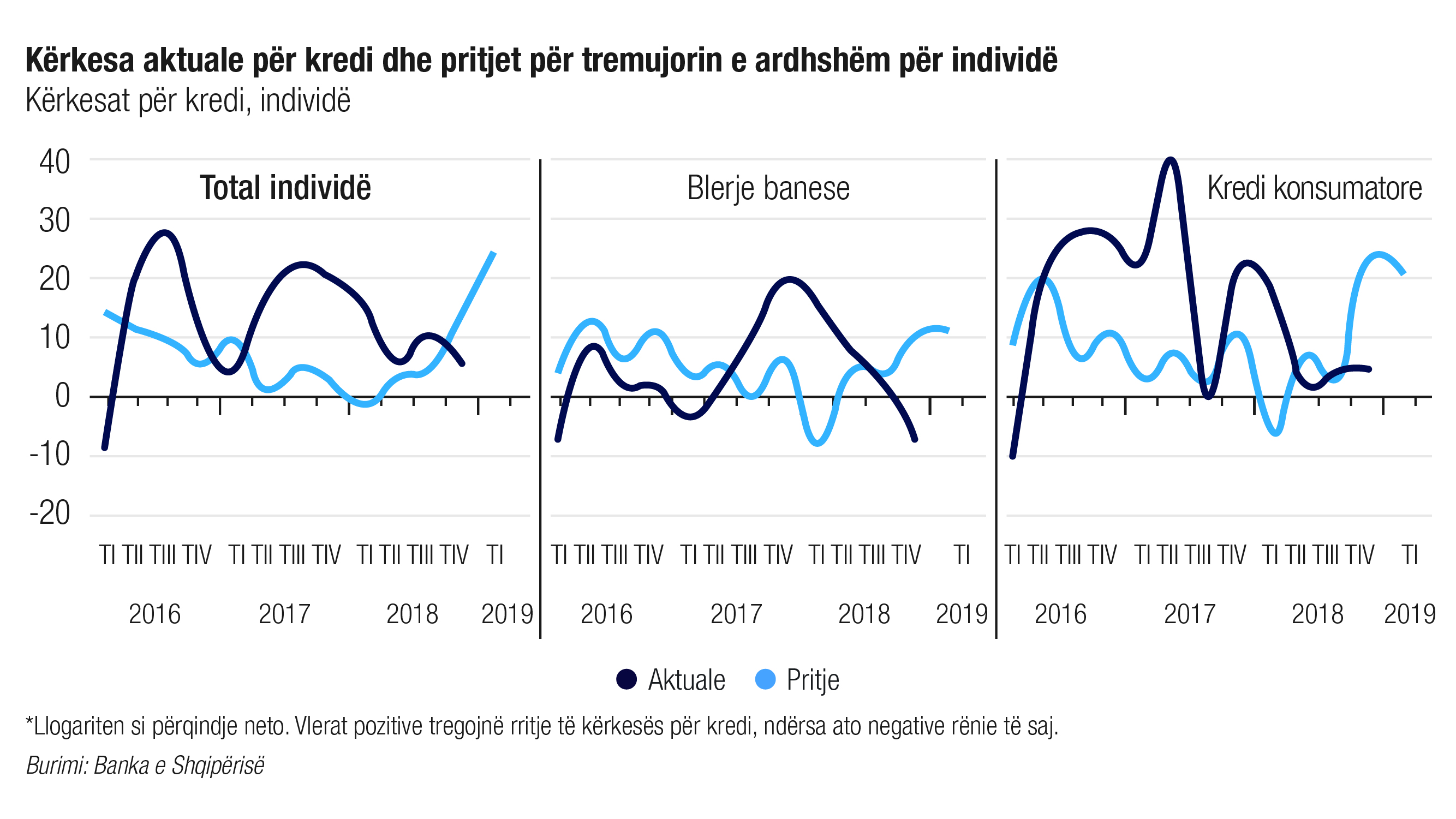

Sabina Veizaj – Tremujori i katërt i vitit 2018 ka shpalosur një tablo pozitive për kreditimin nga ana e bankave. Vrojtimi i aktivitetit kreditues për tremujorin e fundit të vitit që lamë pas, dokument i Bankës së Shqipërisë, tregon se kërkesa për kredi e bizneseve u raportua më e lartë, e fokusuar kryesisht në kredinë për investime ( biznesi i madh). Standardet e kreditimit për individët janë lehtësuar, si për kreditë konsumatore, ashtu edhe për ato me qëllim blerje banese. Kërkesa për kredi e individëve është perceptuar e shtuar në tremujorin e katërt, më fokus në kredinë konsumatore.

Në tremujorin e parë të vitit 2019, bankat presin të aplikojnë standarde kreditimi disi më të lehtësuara për bizneset, ndërkohë që kërkesa për kredi pritet të jetë më e lartë. Standardet e kreditimit priten të lehtësohen më tej edhe për individët në tremujorin e parë të vitit 2019, duke qenë në të njëjtën linjë me pritjet e bankave për një kërkesë të shtuar nga kjo kategori.

Banka e Shqipërisë për hartimin e këtij dokumenti analizë, bazohet në rezultatet që i referohen përgjigjeve të pyetësorit të dhjetë bankave tregtare shqiptare, të cilat zotërojnë peshën më të madhe të stokut të kredisë së dhënë për sektorin privat.

Referuar këtij dokumenti, standardet më të lehtësuara të kreditimit për individët, në tremujorin e katërt, janë nxitur nga konkurrenca në sistemin bankar, si edhe nga kostot e kufizimet më të ulëta si rrjedhojë e likuiditetit të bankave.

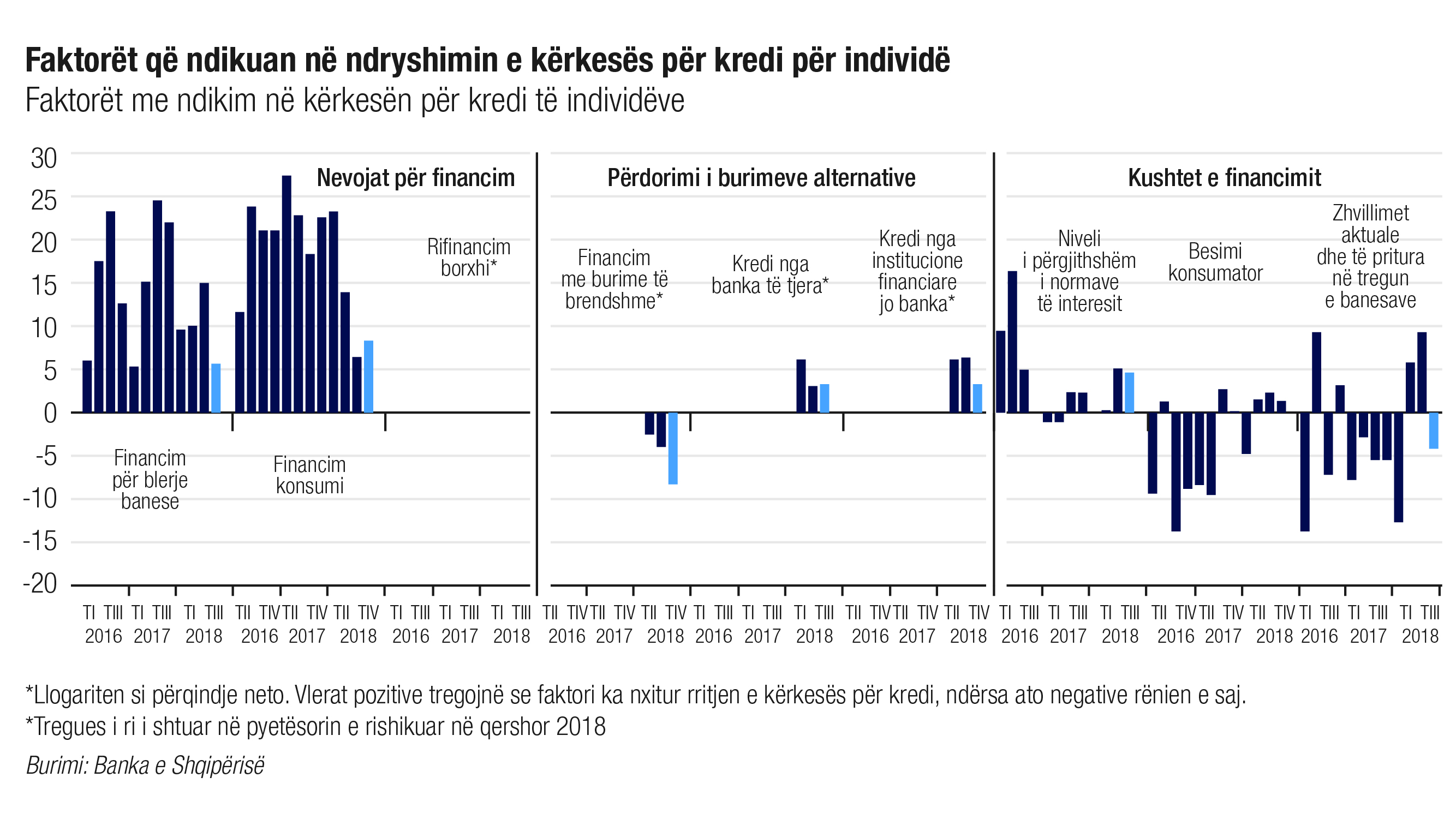

Prandaj BSH ka shtuar në zërat e burimeve të kredimarrjes, burimet alternative me një nën zë bankat e tjera.

Banka e Shqipërisë thotë për gazetën “Si” se në vrojtimin e aktivitetit kreditues për tremujorin e katërt të vitit 2018, rezultatet e analizës së përgjigjeve të bankave tregtare, tregojnë se një nga faktorët që ka ndikuar në rritjen e kërkesës për kredi të individëve është “Përdorimi i burimeve alternative” dhe më konkretisht nënkategoria “kredi nga banka te tjera”. Kjo nënkategori i referohet bankave të tjera në vend dhe jo bankave jashtë Shqipërisë. Ky faktor lidhet me konkurrencën midis bankave për të tërhequr klientët, dhe në rastin konkret klientët individë. Në rastin konkret, banka/bankat perceptojnë se produktet e tyre janë më konkurruese në treg, dhe kjo i ndihmon të tërheqin kërkesën e individëve për kredi. Duke ju referuar materialeve shoqëruese / sqaruese të këtij vrojtimi, mund te konstatohet lehtësisht se fokusi i tij është vetëm për bankat që operojnë në Shqipëri, dhe për financimin që bankat bëjnë brenda vendit.”

Por tablon rozë të kreditimit të ekonomisë shqiptare nuk e shohin dot si të tillë, as FMN dhe as ekspertët vendas.

Raporti më i fundit i Fondit Monetar Ndërkombëtar thekson se likujditeti i sektorit bankar vlerësohet si shumë i lartë, por që vjen edhe si pasojë e dobësisë në kreditim.

“Transmetimi i politikës monetare në ekonominë reale është vonuar për shkak të ngërçeve strukturore, të cilat duhet të korrigjohen nga qeveria dhe Banka Qendrore.

Reformat e sektorit Financiar duhet të ndihmojnë rigjallërimin e rritjes së kreditimit të sektorit privat dhe përshpejtimin e ndërmjetësimit, duke përfshirë përmirësimet e mëtejshme në zgjidhjen e mungesës së performancës së kredive. Risqet në rritje, duke përfshirë edhe bankat e BE-së, bëjnë thirrje për përmirësime të kuadrit mbikëqyrës” thotë raporti i FMN-së.

“Reformat e sektorit Financiar duhet të ndihmojnë rigjallërimin e rritjes së kreditimit të sektorit privat dhe përshpejtimin e ndërmjetësimit, duke përfshirë përmirësimet e mëtejshme në zgjidhjen e mungesës së performancës së kredive.”-FMN

Sipas Fondit, kredia e ngadaltë në lekë kufizon krijimin e parasë, e cila mund të vazhdojë trendin e euroizimit, nën regjimin fleksibël të kursit të këmbimit. FMN rekomandon më shumë përpjekje për të zhbllokuar ofrimin e kredisë.

“Financimi i përgjithshëm i bankave europiane në Ballkan ka kufizuar furnizimin me kredi në Shqipëri. Niveli i lartë i informalitetit pengon rritjen e kredisë, pasi bankat mund të japin vetëm kredi bazuar në pasqyrat financiare formale. Niveli i ulët i përfshirjes financiare kufizon më tej aksesin në shërbimet bankare, duke përfshirë kredinë.”- janë arsyet që jep FMN për një kreditim jo të gjallëruar në Shqipëri.

Edhe eksperti i ekonomisë Elvin Meka në një analizë të tij për kreditimin e ekonomisë shqiptare, nuk e sheh aq rozë këtë sektor duke u shprehur se nuk ka vend për shumë entuziazëm, pavarësisht shifrave të një rritjeje ekonomike pozitive (4%+), me më pak hua për ekonominë, ku kjo e fundit shënoi një rënie neto prej më shumë se 20 miliardë lekësh, me bazë vjetore.

Për Mekën, kuptohet lehtë se huat e reja për ekonominë janë “eklipsuar” vazhdimisht nga shlyerjet e huave ekzistuese dhe jo vetëm.

“Në këndvështrimin e “aritmetikës mekanike”, “gomat e mëdha” që kanë fshirë thuajse plotësisht efektin pozitiv të huave të reja nga portofoli i huave bankare për vitin 2018, ishin rivlerësimi i lekut dhe procesi i fshirjes së huave me probleme. Thënë kjo, realiteti bëhet tashmë më i qartë, por ai konfirmon se huaja për ekonominë i ngjan një lëvizjeje drejtvizore të njëtrajtshme dhe jo të përshpejtuar, siç mund të ketë pritur, shpresuar, dëshiruar apo parashikuar gjithkush.”- thotë ai.

Meka përmend disa faktorë organikë për situatën e kreditimit të ekonomisë, si: kreditimi i biznesit mbi bazën e pasqyrave financiare zyrtare, standardet e forta të huadhënies, mungesa e projekteve të realizueshme dhe cilësore nga biznesit dhe më pak “oreks” nga ky i fundit për t’u financuar me hua bankare, kalibrimi më i mirë i procesit të menaxhimit të rrezikut në gjithë sektorin bankar, ku të gjithë së bashku ndikojnë thellë e në vijim mbi portofolin e huave bankare. Gjithashtu, thotë ai, konsolidimi i sektorit i dha shtysën e fundit kësaj “lëvizjeje lineare”, duke e riorientuar fokusin e palëve të interesuara në konsolidim drejt çështjeve institucionale dhe strategjike, por disi larg nga rritja progresive e huave.

“Kreditimi i biznesit mbi bazën e pasqyrave financiare zyrtare, standardet e forta të huadhënies, mungesa e projekteve të realizueshme dhe cilësore nga biznesit dhe më pak “oreks” nga ky i fundit për t’u financuar me hua bankare, kalibrimi më i mirë i procesit të menaxhimit të rrezikut në gjithë sektorin bankar, ku të gjithë së bashku ndikojnë thellë e në vijim mbi portofolin e huave bankare.”- Meka

Për Mekën, kur të gjithë këta faktorë organikë vendosen në peizazhin aktual makroekonomik, që ofron rritje pozitive ekonomike, në kontekstin e një mos-ndërmjetësimi relativ financiar, demografisë në rënie, industrializimit bazik të ekonomisë, bujqësisë masivisht të nënfinancuar, ekonomisë gri ende të madhe, sundimit të dobët të ligjit dhe problematikave me titujt e pronësisë, huaja për ekonominë kthehet në një sipërmarrje komplekse për sektorin bankar shqiptar.

“Kur të gjithë këto fakte shoqërohen me konsolidimin e vazhdueshëm të sektorit, atëherë kjo kthehet në një sfidë afatgjatë, që duhet të trajtohet siç duhet e në harmoni të plotë me prioritetet kryesore të palëve të tjera në ekonomi, zakonisht të qeverisë dhe politikës, të cilat duhet të shpallin dhe shpalosin qartë objektivat dhe prioritetet strategjike për ekonominë dhe shoqërinë shqiptare, përtej mandateve të zakonshme politike”- thotë ai duke argumentuar se, bankat janë në treg për të dhënë hua e për të mbështetur ekonominë dhe shoqërinë me fonde dhe likuiditete të mjaftueshme, si dhe me ekspertizë e përvojë cilësore. Kjo sipas Mekës, me qëllim që biznesi dhe konsumatori të përballojë sfidat ekonomike dhe jo-ekonomike, por përderisa jetojmë dhe punojmë në një ekonomi tregu, thuajse gjithçka nxitet nga kërkesa dhe tregu dhe bankat nuk mund t’i shpëtojnë një aksiome të tillë, por ato do bëjnë gjithçka për të ofruar më të mirën e mundshme.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje