.png)

Asetet kripto nuk janë më në periferi të sistemit financiar.

Miliona investitorë janë përfshirë nga entuziazmi për kripto-n. Disa pretendojnë se në botën e paspandemisë, Bitcoin madje mund të zëvendësojë arin si pasuri e zgjedhur e investitorëve për të trajtuar rreziqet ekstreme, paqëndrueshmërinë e çmimeve dhe trazirat gjeopolitike të llojit të ilustruar nga pushtimi rus i Ukrainës. Siç tha Tyler Winklevoss, një sipërmarrës teknologjik: “Teza jonë bazë për Bitcoin është se është më mirë se ari”.

Megjithatë investitorët duhet të jenë të kujdesshëm ndaj pohimeve të tilla duke pasur parasysh origjinën e arit që daton mijëra vjet më parë. Faktorët historikë dhe kulturorë do të luajnë një rol në perceptimin e meritave relative të dy aseteve.

Ari, në fund të fundit, ka qenë një simbol gjatë epokave të pushtetit, pasurisë, qëndrueshmërisë dhe bukurisë. Në botën e lashtë, grekët e ndjenin atë të kujtonin shkëlqimin e perëndive, ndërsa të tre mbretërit i sollën Krishtit në grazhd ar, së bashku me temjan. Për shumë njerëz në botën moderne, metali i verdhë vazhdon të jetë objekti përfundimtar i akumulimit kapitalist.

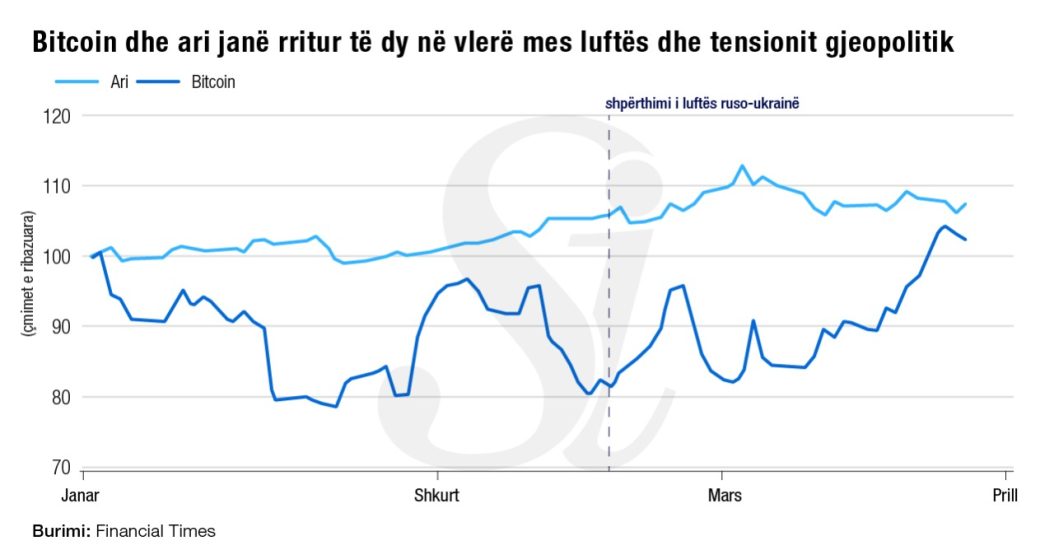

Për më tepër, çdo pretendim që Bitcoin mund të duhet të jetë një mbrojtje gjeopolitike është dëmtuar rëndë nga performanca e tij në fillimin e luftës në Ukrainë. Në një sfond të rënies së tregjeve, ari u forcua ndërsa Bitcoin ra. Sot, çmimi i arit është afër nivelit të tij më të lartë të të gjitha kohërave që ishte në gusht 2020, ndërsa Bitcoin është shumë poshtë nivelit të tij rekord nëntorin e kaluar. Kaq shumë për dyqanin e madh të kriptove me vlerë.

Megjithatë, për rusët dhe ukrainasit, në mënyrë paradoksale, Bitcoin dhe kriptovalutat e tjera kanë shërbyer si një depo e vërtetë vlere kundrejt valutave të tyre vendase në rënie – monedha të pambështetura nga asete reale si ari ose mallra – dhe i kanë lejuar ata të anashkalojnë sistemet e tyre të brishta financiare konvencionale.

Kripto në luftë

Në të njëjtën kohë, një përdorim i ri është shfaqur për kripto-n: qeveria e Ukrainës ka mbledhur më shumë se 100 milionë dollarë donacione kripto nga e gjithë bota për të financuar mbrojtjen e saj. Për një masë të mirë, refugjatët ukrainas kanë zbuluar se konvertimi i parave të tyre në kripto në një telefon ose pajisje me kabllo ofron një monedhë më të lehtë të lëvizshme sesa ari.

Ajo që nuk mund të mohohet për historinë e shkurtër të kriptos është se ajo rrezaton një zhurmë të bazuar në potencialin e teknologjisë blockchain – bazat e të dhënave të shpërndara – për të transformuar industrinë e shërbimeve financiare përmes të ashtuquajturave financa të decentralizuara (DeFi).

Ky potencial inovativ ndihmon në shpjegimin e interesit të kohëve të fundit të kapitalistëve sipërmarrës të Silicon Valley si Andreessen Horowitz, të cilët kanë nisur fondet kripto. Një popull i tillë synon të mbështesë një revolucion të teknologjisë digjitale që mund të prishë një sërë industrish nga bankat tek lojërat e deri tek telekomunikacioni.

Nga këndvështrimi i bankierëve qendrorë ka gjithashtu një zhurmë negative që lind nga ndërlidhja midis tregjeve të kriptove dhe atyre konvencionale që mund të lejojnë transmetimin e goditjeve destabilizuese. Dhe pastaj ekziston rreziku i krimit, përfshirë pastrimin e parave.

Në realitet, Bitcoin dhe metali i verdhë kanë shumë të përbashkëta, veçanërisht në atë që kanë pak ose aspak vlerë themelore dhe nuk gjenerojnë të ardhura. Vlera e tyre buron nga besimi i përbashkët i një numri të mjaftueshëm njerëzish se ata janë të vlefshëm.

Një arsye e rëndësishme që investitorët grumbullohen drejt Bitcoin dhe arit është mungesa e tyre e lindur. Stoku i përgjithshëm mbi tokë i arit nuk është shumë më tepër se 200.000 tonë metrikë, thotë Këshilli Botëror i Arit. Dhe kjo është shumë e madhe në krahasim me sasinë e arit të ri që mund të nxirret dhe rafinohet brenda një viti. Rritja e stokut është shumë e kushtueshme, në kontrast të dukshëm me monedhat fiat ku kostoja marxhinale e prodhimit të kërkesave shtesë në letër është jashtëzakonisht e ulët.

Kjo e bën arin veçanërisht tërheqës në një periudhë kur qeveritë janë përfshirë në përgatitjen e pompës fiskale në përgjigje të krizës financiare të 2007-09 dhe Covid-19, dhe bankat qendrore kanë shtypur para me furi. Tërheqja është edhe më e madhe kur yield-et për arrat e lidhura me indeksin, një mbrojtje më pak spekulative ndaj inflacionit, janë negative dhe garantojnë një humbje për investitorët nëse mbahen deri në maturim.

E njëjta logjikë vlen edhe për Bitcoin, pretendojnë fansat e kriptove. Ai ofron mungesë përmes pajisjes teknologjike të një libri publik, të decentralizuar – blockchain – që gjurmon një furnizim fiks prej 21 milion Bitcoin. Kjo është shuma e premtuar në themelimin e Bitcoin në vitin 2008 nga shpikësi në hije dhe ndoshta imagjinar Satoshi Nakamoto.

Kostoja, dëmtimi i mbeturinave dhe mjedisit në nxjerrjen e arit nga toka ose të prerjes së Bitcoin-it është shoqërisht joefikas.

Fituesi përditëson blockchain dhe merr si shpërblim monedhat e sapokritura. Në nivel global, ky proces konsumon energji elektrike në të njëjtën shkallë si shumë vende të përparuara.

Një karakteristikë financiare e përbashkët nga të dy aktivet është se kostoja oportune e mbajtjes së tyre – të ardhurat që investitorët heqin dorë duke mos mbajtur aktive që prodhojnë të ardhura – bie kur normat e interesit janë të ulëta ose negative. Nga ky këndvështrim, asetet e kriptove janë rritur në një mjedis të përsosur, megjithëse ato deri më tani nuk kanë arritur të zhvillojnë një gamë të gjerë të investimeve të lidhura me arin, nga fondet tek stoqet e minierave.

Bitcoin filloi gjatë krizës financiare kur asetet konvencionale u njollosen. Programet e blerjes së aktiveve të bankave qendrore, të njohura si lehtësim sasior, më pas dhanë norma interesi ultra të ulëta ose negative. Kjo fuqizoi rritjen yjore të aseteve të kriptove nga asgjëja në një vlerë tregu prej gati 3 trilion dollarë në nëntor 2021, thotë FMN që përfaqësonte rreth një për qind të aktiveve financiare globale, në të dhënat e Bankës së Anglisë.

Shumë investitorë menduan se, me rritjen e inflacionit, obligacionet do të humbnin statusin e tyre “të sigurt” të aktiveve si një mbrojtje ndaj rrezikut të kapitalit, ndërsa Bitcoin, si ari, do të ofronte diversifikim dhe një mbrojtje kundër inflacionit.

“Fati favorizon trimat”?

Të apasionuarit pas arit dhe Bitcoin shpesh i mbajnë besimet e tyre me një intensitet të ngjashëm fetar, i cili gjen shprehje në anatemat abuzive të theksuara ndaj atyre që vënë në dyshim vlerën themelore të këtyre aseteve. Nuk është rastësi që një bindje e tillë pasionante është shpesh një tipar i flluskave, nga të cilat më shumë pas një kohe.

Në periudhat inflacioniste ari me të vërtetë performon mirë (siç bën edhe në periudha deflacioniste). Midis gushtit 1971 dhe janarit 1980, ai pa një rritje gati 20-fish në një kulm prej 843 dollarësh, sipas shifrave të Shoqatës së Tregut të Shufrave në Londër. Nga një pikë e ulët në korrik 1999, ajo arriti një rritje tetëfish në 2.062 dollarë në kulmin tjetër në gusht 2020, ku pjesa më e madhe e vlerësimit ndodhi pasi bankat qendrore filluan të ndiqnin politikën monetare ultra të lirshme.

Megjithatë, për këdo që bleu me 843 dollarë në vitin 1980, iu desh deri në janar 2008 për t’u rikuperuar në të njëjtin nivel. Dhe në periudhën nga janari 1980 deri në pikën më të ulët për dekadën në shkurt 1985, ata do të kishin pësuar një humbje kapitali prej më shumë se 66 për qind.

Vini re, gjithashtu, se dëmi që bën shufrat nuk kufizohet në humbje financiare. Kjo mund të funksionojë në një nivel makroekonomik përmes të ashtuquajturit mallkim të burimeve. Shembulli i parë dhe më spektakolar ishte Spanja pas zbulimit të Amerikës. Në fillim të shekullit të 16-të Spanja ishte një nga vendet më të pasura dhe institucionalisht më të përparuara të Europës Perëndimore.

Fillimisht fluksi i arit dhe argjendit nga perandoria amerikane e Spanjës prodhoi një bum ekonomik. Megjithatë, për shkak se ky thesar transatlantik bëri që nivelet e çmimeve të rriteshin, Spanja përjetoi një vlerësim fenomenal të kursit të saj real të këmbimit pas përshtatjes me inflacionin. Humbja rezultuese e konkurrencës siguroi që nga viti 1600 e tutje, vendi të duronte një rënie shekullore që e ktheu atë në një vend të prapambetur politik dhe ekonomik.

Pastaj është dëmi njerëzor i shkaktuar nga ari, siç ilustrohet nga miti i Mbretit Midas ose Timon i Athinës i Shekspirit, tiradat e zjarrta të të cilit kundër fuqisë korruptive të metalit të verdhë jehonë në shekuj.

Për t’u rikthyer te Bitcoin dhe ku karakteristikat e tij të investimit ndryshojnë nga ari, nuk mund të shpëtojmë se ai ka tejkaluar metalin e verdhë në mënyrë spektakolare gjatë 10 viteve të fundit.

Megjithatë, siç e kemi parë, pretendimi i tij për të qenë një strehë kundër goditjeve gjeopolitike është i dobët, ndërsa mbetet i paprovuar si një mbrojtje kundër inflacionit. Sipas FMN-së, korrelacioni i Bitcoin me stoqet ka rezultuar të jetë më i lartë se ai midis stoqeve dhe aktiveve të tjera si ari, bonot e nivelit të investimit dhe monedhat kryesore, duke treguar për përfitime më të kufizuara nga diversifikimi i rrezikut sesa perceptohej para vitit 2020.

Në fakt, Bitcoin u soll gjithnjë e më shumë në 2020 dhe 2021 si një aktiv me rrezik që lëviz në përputhje me stoqet e mëdha të teknologjisë. Dhe ndërsa kohët e fundit është shkëputur nga teknologjia e madhe, ndryshe nga ari, nuk është sjellë si një aset i rrezikshëm që nga lufta në Ukrainë.

Kutia e zezë e fundit e financave

Një test interesant i statusit të parajsës së kriptove do të jetë sjellja e menaxherëve zyrtarë të rezervës në bankat qendrore. Ata u bënë blerës neto të arit në vitin 2010 kur u aktivizua tubacioni monetar i bankave qendrore – një votë interesante mosbesimi ndaj kolegëve të tyre politikëbërës monetarë. Nëse ata i bashkohen partisë së Bitcoin, kjo do të sigurojë një imprimatur që duhet të zgjasë jetën e Bitcoin.

Sido që të jetë, Bitcoin tregon çdo shenjë të të qenit një flluskë. Autoriteti i Sjelljes Financiare të Britanisë vlerëson se 2.3 milionë të rritur zotërojnë asete kripto në MB. Sa prej tyre e kuptojnë teknologjinë blockchain dhe çfarë do të thotë të zotërosh asgjë më shumë se vargjet e kodeve kompjuterike jo të përsëritshme është një pyetje.

Bill Blain, strateg i tregut dhe kreu i aktiveve alternative në Shard Capital, argumenton në një blog se asetet e kriptos nuk ndryshojnë nga një skemë klasike Ponzi ku një rrjedhë e qëndrueshme e hyrjeve të reja paguan anëtarët më të vjetër. Gjithçka varet nga budallenjtë më të mëdhenj që i bashkohen nxitimit për të marrë pjesë sepse çmimet po rriten.

Sot, budallai më i madh po pyet nëse do të blejë Tesla dhe Ethereum.

Ajo që shpesh tërheq budallain më të madh në flluska janë historitë e rralla, por të habitshme të aksioneve individuale të çuditshme. Një rast i fundit në këtë pikë është Solana, një blockchain me shpejtësi të lartë i lançuar në vitin 2020, i cili, sipas firmës kërkimore financiare Autonomous, e mbylli 2021-ën me 22.000 përqind. Kjo krijon një frikë ngjitëse për të humbur.

Bitcoin është padyshim kutia e zezë përfundimtare e financave – dhe nuk është imun ndaj rrezikut rregullator. Bankat qendrore shqetësohen se kripto-ja do të gërryejë kontrollin e tyre mbi sistemin monetar duke dëmtuar stabilitetin financiar. Ata janë të zënë me zhvillimin e kriptomonedhave të tyre dhe mund të kërkojnë të krijojnë një fushë loje të pabarabartë rregullatore në avantazhin e tyre. Në të vërtetë, paralajmërimi më i madh për investitorët e kriptove vjen nga Kina, e cila ndaloi të gjithë aktivitetin e kriptove në shtator 2021 dhe tani po promovon monedhën e saj digjitale të bankës qendrore.

Në analizën përfundimtare, ari është një flluskë me vetëm një vlerë të vogël themelore bazuar në përdorimin e tij si bizhuteri dhe një sërë aplikimesh industriale. Por është një flluskë 6000 vjet më shumë që kthehet në argjendarët e lashtë egjiptianë. Është ndoshta mania e vetme në historinë financiare që ka tërhequr një ofertë gati të pafundme budallenjsh më të mëdhenj.

Megjithatë, Bitcoin është i paprekshëm, i rrezikshëm dhe i pakuptueshëm për shumicën e qenieve njerëzore. Ndërsa po fiton gjithnjë e më shumë pranim nga investitorët profesionistë, performanca e tij këtë vit e bën të vështirë të besohet se mund të rrëzojë arin nga pozicioni i tij si vrima përfundimtare e bulonave për paratë e frikësuara.

Burimi: Financial Times/Përshtati Gazeta Si

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje