.png)

Tregu shqiptar i sigurimeve është zgjeruar ndër vite, si në rastet kur kërkoi vitin e kaluar pas tërmetit që të bëhej me detyrim sigurimi i banesave, e deri tek paketat aktuale që qarkullojnë në treg për sigurimin nga virusi Covid-19. Por, legjislacioni shqiptar ka mbetur në vendnumëro sa i përket pjesës për të mbrojtur konsumatorin në rastet e falimentimit të kompanive të sigurimit.

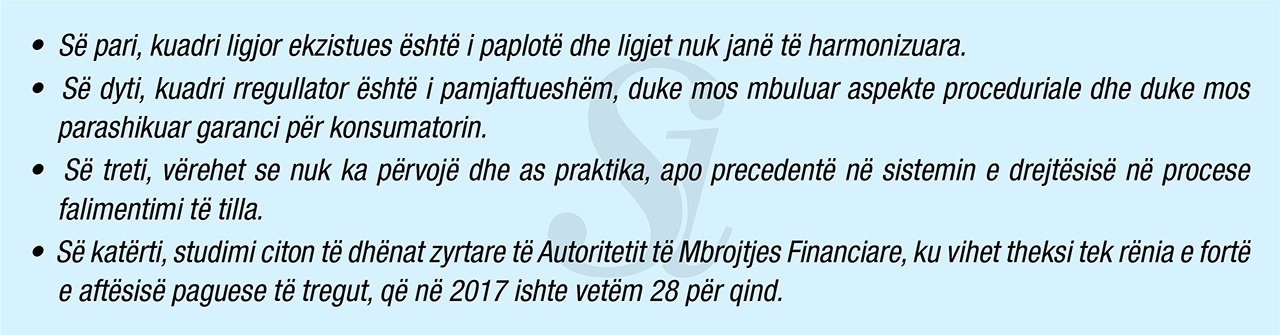

Boshllëku është vënë re që në një raport studimor të Fondacionit “Shoqëria e Hapur për Shqipërinë”. Raporti ka gjetur katër problematika madhore:

“Pra, në treg ka operatorë që tashmë kanë gërryer jo vetëm kapitalet e veta, por edhe të tregut. Aftësia paguese e tregut pas efektit të gërryerjes vlerësohet të jetë me përafërsi afro 2 mld lekë, nga 3.6 mld lekë që duhet të ishte minimumi ligjor për ushtrimin e veprimtarisë. Pra, nëse falimenton një ose disa operatorë, që përfaqësojnë bashkërisht afro 20% të totalit të volumit të primeve të shkruara bruto të tregut, pra operator i mesëm, praktikisht i tërë tregu përballet më një mungesë kapaciteti absorbues ose dështim tërësor dhe ngërç likuiditeti”, thuhet në raportin studimor.

Për këto arsye, ekspertët vlerësojnë se ndërhyrja në legjislacion dhe në rregullator duke u bazuar tek praktikat ndërkombëtare për të mbushur zbarzëtinë është e domosdoshme.

Raporti sugjeron një sërë ndërhyrjesh ligjore për të harmonizuar legjislacionin, por megjithëse kanë kaluar më shumë se 7 muaj këto sugjerime jo vetëm që nuk janë reflektuar, por nuk ka asnjë nismë në Kuvend për këtë problematikë.

Mangësitë dhe rekomandimet

Legjislacioni në fuqi ka mangësi dhe parashikime kontradiktore në trajtimin e procesit dhe procedurës së falimentimit të një shoqërie sigurimi. Referimi me ligjin për falimentimin është i pasaktë, thotë studimi, pasi ligji është i shfuqizuar, ndërkohë që shoqëritë e sigurimit janë të përjashtuara nga ligji për falimentimin.

“Në këto kushte të vetmet dispozita që rregullojnë procesin e falimentimit janë ato të ligjit të fushës. Ligji i fushës nuk trajton të plota aspektet e falimentimit. Mungesa e dispozitave krijon ngërç për konsumatorët dhe krijon rrezik për administrimin efektiv të procesit të falimentimit. Këto mangësi dhe kundërshti e bëjnë të paqartë procedurën në praktikë të daljes nga tregu të shoqërisë së sigurimit dhe rrjedhimisht edhe të përmbushjes së detyrimeve ndaj konsumatorëve, veçanërisht të pagesave të dëmshpërblimeve. Praktikisht, një shoqëri sigurimi në rrethanat aktuale është ‘e paprekshme’”, thuhet në raport.

Deri më tani, tregu shqiptar i sigurimeve nuk është përballur me raste shoqërish që falimentojnë, apo i janë nënshtruar ndonjërës prej veprimeve të tjera, si administrim i përkohshëm, apo transferim portofoli, si me miratim të AMF-së apo me vendim gjyqësor, por raporti vëren se falimenti i disa shoqërive është skenar real dhe dëmi që mund t’u shkaktohet konsumatorëve mund të variojë nga 1.7 deri në 3.8 mld lekë.

“Praktikisht një ngjarje e tillë, do ta vendoste tregun e sigurimeve në pamjaftueshmëri të theksuar kapitali dhe probleme serioze likuiditeti”, vëren raporti.

Nga analiza e legjislacionit është vënë re gjithashtu se konsumatorët nuk trajtohen njësoj në rastet e falimentit, ku të vetmit që përfitojnë janë konsumatorët e policave të sigurimit të detyrueshëm në fushën e transportit.

Mbi bazën e këtyre gjetjeve, sugjerohen ndërhyrjet në pesë pika. Së pari, kërkohet përmirësimi i legjislacionit për falimentin e shoqërive financiare, duke rishikuar ligjin për falimentin, ose ligjin për sigurimet.

Së dyti kërkohet që të plotësohet legjislacioni me mekanizmin e ndërhyrjes së jashtëzakonshme përmes një ligji të posaçëm.

Së treti këshillohet përcaktimi i qartë i një autoriteti përgjegjës për ndërhyrjen e jashtëzakonshme, së bashku me ndërtimin e modaliteteve të financimit për këtë qëllim, me kompetenca të qarta ligjore, si dhe insititucionalizimi i strukturës që zbaton ndërhyrjen e jashtëzakonshme.

Së katërti kërkohet ngritja e mekanizmave të financimit të ndërhyrjes së jashtëzakonshme dhe përcaktimi i qartë në ligj i momentit kur një shoqëri sigurimi nuk mund të vijojë më aktivitetin dhe është e destinuar të dalë nga tregu.

Dhe së pesti, këshillohet ndërtimi minimalisht i mekanizmave plotësues, apo një skeme të qartë financimi për detyrimet që burojnë nga ligji i sigurimit të detyrueshëm kundrejt palëve të treta, në rastet e falimentimit të një kompanie.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje