.png)

Nga Gisela Troplini – FinTech (financial technology) është revolucioni më i ri, të cilin Europa dhe jo vetëm, po e pret me krahë hapur, por Ballkani edhe pse ka dëshirë ende po i mban duart gjysmë të hapura.

Megjithatë, Shqipëria po e përvetëson në shkallë të konsiderueshme. Zyrat e para të FinTech në Ballkanin Perëndimor u hapën në Maqedoninë e Veriut dhe në Mal të Zi në vitin 2019.

Një raport i Bankës Botërore gjatë vitit 2020, qartëson se limitimi i operimit të financave teknologjike në rajonin e Ballkanit ndodh nga mungesa e infrastrukturës, besimi i ulët të klientëve në sistemet financiare, “fiksimi” me paranë e thatë dhe nivel i ulët i qytetarëve me llogari bankare.

Për të kryer pagesat me e-banking duhet patjetër një kartë bankare. Shqipëria ka nisur për herë të parë regjistrimin e përdorimit të kartave në vitin 2004 ku raportohen 34.094 karta sipas BSH-së, nga të cilat 33.288 ishin debiti dhe 806 krediti.

Në raportin e tremujorit të fundit të vitit 2020, nga Banka e Shqipërisë, në vendin tonë numërohen 1.264.220 karta bankare, pra 43.9% e popullsisë. 1.08.243 karta janë debiti, 108.897 janë krediti dhe vetëm 72.080 nga këto karta kryejnë pagesa me sistemin e-banking. Në raport me vendet e tjera, Shqipëria ka shifrat më të ulëta, duke u rënditur pas Bosnjës dhe Kosovës.

Shqipëria dhe Kosova janë vendet me më pakë degë bankare për 1000 banorë. 20.6 për Shqipërinë dhe 16.7 për Kosovën. Mali i Zi numëron 43.6 degë për 1.000 banorë. Në publikimet e bëra nga BB-ja vihet re mungesa e informacioneve nga vendi jonë lidhur me e-banking apo FinTech në përgjithësi.

Informacionet mbi këtë sektor gazeta “SI” kontaktoi dhe iu referua bankave tregtare në vendin tonë që kanë nisur përshtatjen me zhvillimet e reja europiane, madje kanë programuar dhe aplikacione të veçanta për shërbimet në rrjet si BKT Smart nga BKT. Online Banking nga OTP, Credins online nga Credins Bank etj.

Çfarë është FinTech

FinTech u krijua si pasojë e direktivës rregullatore PSD2 në rajonin europian, ku pagesat nga klientë apo biznese mund të bëhen elektronikisht, pa prezencë fizike të dërguesëve apo marrësve. Qëllimi i krijimit të kësaj metode, e njohur si e-banking është transaksione me siguri më të lartë, veprime të kryera më shpejt si pasojë e shmangies së radhëve fizike, si dhe tarifa shtesë më të ulëta ose inekzistente. Sistemi i e-banking ofron prakticitet për klientët që duan të bëjnë pagesa kur duan dhe nga ku të duan, mjafton qasja me linjën e internetit.

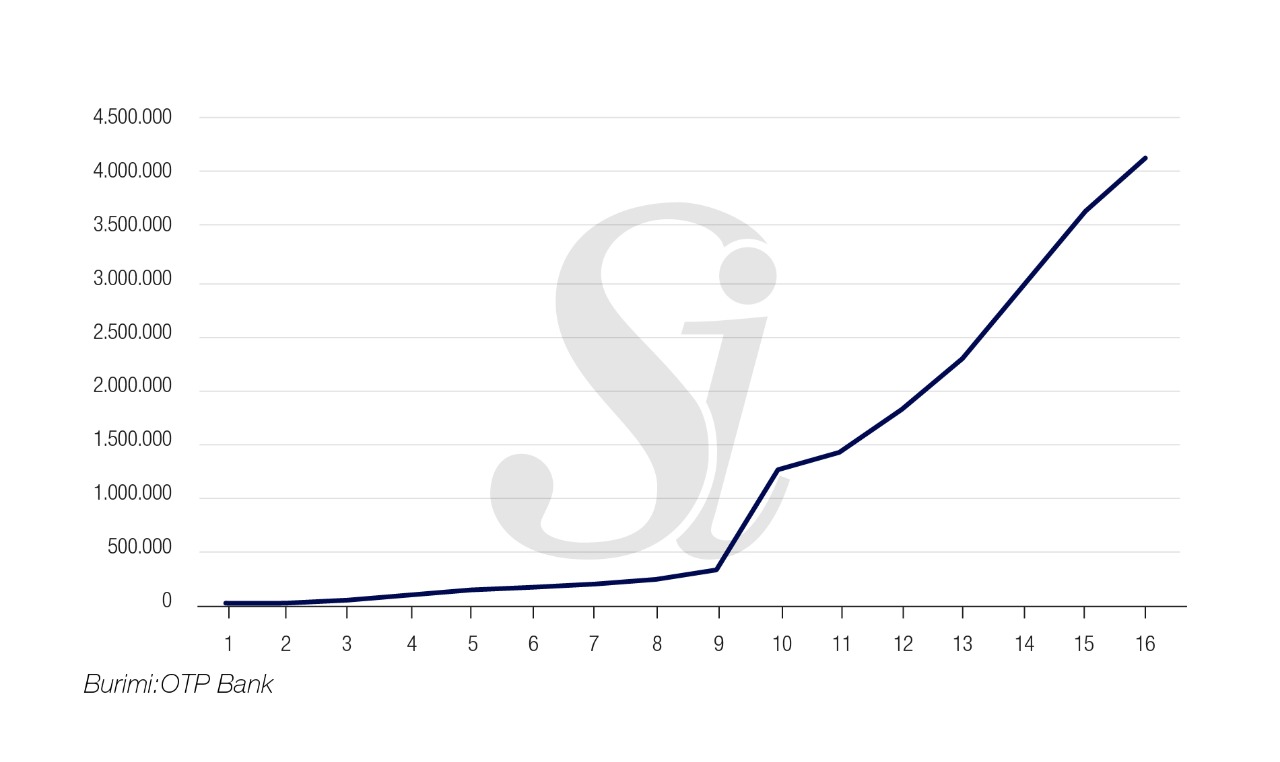

Kontaktuar nga gazeta “SI”, përfaqësues të bankës tregtare OTP, tregojnë se kjo risi gjatë 4 viteve të fundit është rritur me 130%. Lidhur me trendin rritës në Shqipëri, OTP tregon se ka qenë cilësi e autoriteve bankare dhe një shtysë nga pandemia.

“Një rol të rëndësishëm ka luajtur edhe aspekti rregullativ i cili ka qenë në fokus të autoriteteve përkatëse për të mbështetur / përshtatur më së miri këtë trend. Gjithashtu edhe pandemia paradoksalisht shërbeu, duke krijuar një nevoje urgjente për shërbim ‘në largësi’ nga ana e klientëve.”

Në bankën OTP kryhen rreth 11.000 – 12.000 transaksione në ditë nëpërmjet platformave online banking 24/7/365 nga bankat në tregun vendas ose rreth 350.000 transaksione në muaj, trend ky në rritje të ndjeshme përgjatë viteve të fundit dhe në vijim.

Me e-banking praktikisht realizohet çdo gjë e natyrës transaksion; menaxhimi i llogarive, llogari kursimi, hapja depozitave, kredive kartave e me gjerë, pagesa për qëllime personale, biznesi, pagesa utilitare, pagesa e doganës, pagesa për llogaritë e qeverisë (buxhetit) si taksa, gjoba, detyrime studentore etj.

“Klientët kanë ‘bankën në dorën e tyre’”.

Ekspertët nga OTP Bank parashikojnë një të ardhme pranë e-banking.

“Duke marrë në konsideratë disa faktorë si : 1. trendi i pagesave online në botë, 2. Investimet e shumta në platformat e reja bashkëkohore mbarëbotërore sikundër edhe në vendin tonë, 3. sistemi rregullativ apo edhe standardet e sigurisë ndërkombëtare, ky trend mund të themi me shumë siguri që është bërë e tashmja sistemit bankar, me fokus të veçantë në sistemin e pagesave brenda dhe jashtë vendit, pagesave të faturave etj, duke i lënë hapësirë edhe mundësi bankave të kenë fokusin më shumë tek shërbimi elitar apo produktet me specifike, duke shtuar kënaqësinë e klientit. Ky trend do të vijojë të ketë rritje të mëtejshme duke rritur ndjeshëm ration e përdorimit të online banking krahasuar me praninë në degët e bankave”,- tregon për gazetën “SI”, përfaqësuesja e OTP Bank.

Një nga punonjësit e një prej bankave tregtare në Shqipëri që kërkon ruajtje të identitetit të tij, kontaktuar nga gazeta “SI”, tregon se sistemi i pagesës në rrjet mundëson informimin mbi llogaritë, kartat e kreditit apo depozitat e klientit. Mund të kryhet pagesa e kartave të kreditit, faturave dhe rimbushjeve elektronike, të transferosh para midis llogarive të tua, drejt llogarive brenda bankës ku je regjistruar dhe drejt bankave të tjera të nivelit të dytë që operojnë në Shqipëri. Mund të hapësh llogari të reja dhe të kryesh këmbime valutore.

Ai tregon se grupmosha me tendencën për të qenë pjesë e PSD2-shit është 20 deri në 40 vjeç pasi qasja ndaj teknologjisë është më e lartë dhe e pranueshme. Kryesisht ato i përdorin për blerje të produkteve online, pagesat e faturave dhe taksave shtetërore. Sipas tij, në ditë bëhen rreth 100.000 shkarkime në rrjet.

Krahasuar me numrin e kartave në përdorim dhe numrit të tyre që kryejnë transaksione online ka një raport të zhdrejtë`, i cili sipas punonjësve të bankës vjen nga mungesa e besimit që kanë në përgjithësi klientët dhe sidomos nga mungesa e njohurive praktike.

Shqipëria mesa duket ka nevojë të fitojë njeriun e thjeshtë të FinTech.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje