.png)

Goditjet energjetike vijnë në forma dhe përmasa të ndryshme.

Një aspekt befasues i këtij realiteti është sa kohë iu desh tregjeve për të kuptuar përmasën e asaj që po ndodhte në një luftë ku Irani ka kapacitetin të sabotojë prodhimin global të energjisë për shkak të kontrollit të tij mbi Ngushticën e Hormuzit.

Sipas Fatih Birol, kreut të Agjencisë Ndërkombëtare të Energjisë, ne po përballemi me kërcënimin më të madh për sigurinë energjetike në histori. Më shumë naftë është humbur, i tha ai Financial Times, sesa gjatë dy goditjeve të viteve 1970, ndërsa sasia e gazit të ndërprerë është dy herë më e madhe se ajo që humbi Europa pas pushtimit rus të Ukrainës në vitin 2022. Megjithatë, ngjarjet në Lindjen e Mesme ndryshojnë nga minuta në minutë. Në mjegullën e luftës, historia jep udhëzime të dobishme për atë që mund të ndodhë me ekonominë globale dhe perspektivat për investitorët.

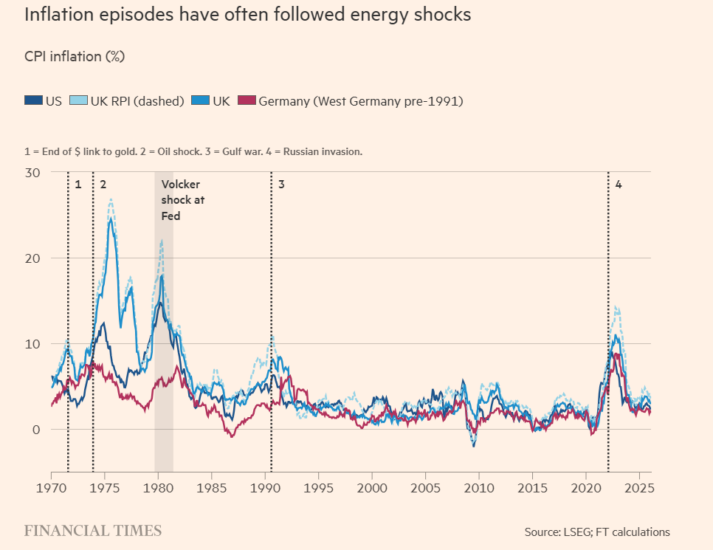

Pika e nisjes është se goditjet e ofertës përbëjnë gjithmonë një test ekstrem për bankierët qendrorë, për shkak të rrezikut të rritur të inflacionit dhe stanjacionit ekonomik, ose kombinimit të shëmtuar të të dyjave, i njohur si stanjacion. Shembulli klasik është kriza pas luftës së Yom Kippur në vitin 1973, kur vendet arabe të OPEC-ut ulën prodhimin dhe rritën çmimet e naftës katërfish, me pasoja shkatërruese për ekonominë botërore. Katër vite më vonë, çmimi i naftës u dyfishua sërish.

Kryetari i atëhershëm i Rezervës Federale, Arthur Burns, deklaroi se rritja e çmimit të naftës nuk ishte fenomen monetar dhe nuk kërkonte përgjigje monetare. Ai dhe bankierë të tjerë qendrorë besonin se goditjet e ofertës duhej të injoroheshin, pasi inflacioni afatshkurtër do të zgjidhej vetë përmes mekanizmave të tregut, ku çmimet më të larta nxisin kursimin e energjisë, investime të reja dhe kërkimin e zëvendësuesve.

Vështirësia qëndron te të ashtuquajturat efekte të raundit të dytë: punëtorët kërkojnë paga më të larta për të kompensuar rritjen e kostove, ndërsa kompanitë ua kalojnë këto kosto konsumatorëve.

Rreziku është që pritshmëritë për stabilitetin e çmimeve të “ç’ankorohen” dhe të krijohet një spirale pagash dhe çmimesh. Kjo ndodhi në vitet 1970, kur inflacioni doli jashtë kontrollit në shumicën e botës.

Arthur Burns u përball me presion politik të ngjashëm nga presidenti Richard Nixon. Ai u intimidua nga rrjedhje të manipuluara në media dhe përfundoi duke mbajtur normat e interesit shumë të ulëta, duke lejuar mbinxehjen e ekonomisë.

Deri në vitin 1974, inflacioni kishte arritur nivele dyshifrore dhe ekonomia ishte në stagnim. Vetëm me emërimin e Paul Volcker në vitin 1979, Rezerva Federale ndërmori masa serioze për stabilitetin e çmimeve. Kostoja ishte një recesion i ashpër global, por politikat e tij çuan më pas në një periudhë të gjatë rritjeje të tregut të bonove.

Episodet e inflacionit shpesh kanë ndjekur goditjet energjetike

Kjo tregon se inflacioni i viteve 1970 nuk ishte vetëm rezultat i energjisë; rolin kryesor e luajnë gjithmonë paraja dhe kredia. Vendimi i Nixon për të shkëputur dollarin nga ari dhe për të çmontuar sistemin Bretton Ëoods në vitin 1971 çoi në një zgjerim masiv të kreditimit dhe ofertës monetare.

Në Britani, kjo u shoqërua me një flluskë të madhe në pasuri të paluajtshme dhe inflacion që arriti pothuajse 27% në vitin 1975. Kur flluska shpërtheu, pasoi një krizë e rëndë bankare dhe një krizë fiskale që e detyroi vendin t’i drejtohej FMN-së.

Tregjet financiare pësuan rënie të mëdha: në vitin 1974, kishin rënë me 72.9% nga kulmi në fund.

Goditjet inflacioniste krijojnë edhe konflikte shpërndarjeje, midis vendeve eksportuese dhe importuese të energjisë, dhe midis kapitalit dhe punës. Inflacioni shpesh shërben si mekanizëm për të shpërndarë humbjet kur sistemi politik dështon.

Sot situata është ndryshe: ekonomitë janë më pak të varura nga energjia, sindikatat kanë më pak fuqi dhe bankat qendrore janë më të pavarura. Megjithatë, inflacioni pas pandemisë dhe luftës në Ukrainë u rrit për shkak të vetëkënaqësisë së krijuar nga periudha të gjata stabiliteti.

Fillimisht, bankat qendrore e quajtën inflacionin “kalimtar”, duke nënvlerësuar presionet në tregun e punës. Sot, tregjet e punës janë më të dobëta dhe ekziston rreziku që politikat monetare të bëhen tepër të ashpra, duke shkaktuar recesion.

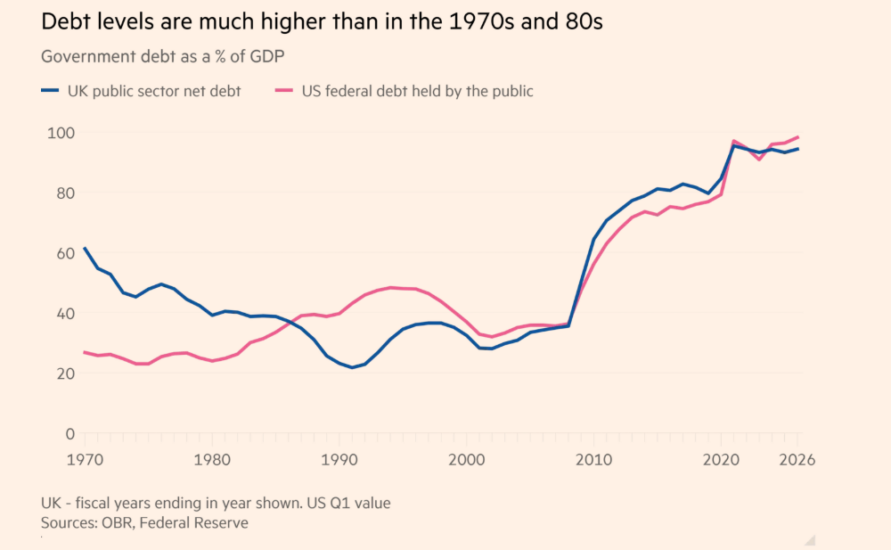

Një ndryshim tjetër është niveli shumë i lartë i borxhit publik. Qeveritë përballen me kosto në rritje për pensionet, shëndetësinë dhe mbrojtjen, ndërkohë që shmangin rritjen e taksave. Në disa vende, si SHBA, interesat e borxhit tashmë tejkalojnë shpenzimet për mbrojtjen. Kjo rrit rrezikun që bankat qendrore të financojnë borxhin përmes inflacionit.

Për investitorët, perspektiva nuk është pozitive. Nëse shkojmë drejt stagflacionit, kjo është zakonisht negative si për aksionet ashtu edhe për obligacionet. Ari mbetet një mbrojtje gjeopolitike, por ka qenë shumë i paqëndrueshëm. Bitcoin ka rënë mbi 40% dhe nuk ka vlerë të brendshme.

Sipas një studimi të UBS mbi kthimet globale të investimeve, asetet më të mira për mbrojtje nga inflacioni janë mallrat (commodities), sidomos përmes portofolesh të balancuara të kontratave futures. Megjithatë, këto performojnë dobët në periudha të gjata me inflacion të ulët.

Një alternativë më e thjeshtë janë aksionet që gjenerojnë para në mënyrë të qëndrueshme. Edhe pse nuk janë mbrojtje perfekte ndaj inflacionit, ato e tejkalojnë atë në afatgjatë për shkak të primit të rrezikut të aksioneve, shpërblimi shtesë që kërkojnë investitorët për të mos investuar në obligacione më të sigurta.

Përballë kombinimit të rreziqeve gjeopolitike, inflacionistë dhe mundësisë së recesionit, gjëja më e rëndësishme është të mos i vendosësh të gjitha paratë në një vend, pra t’i shpërndash investimet. Kjo përfshin edhe mbajtjen e një pjese në cash, që edhe pse nuk duket shumë tërheqëse, tani po jep një fitim real pozitiv, pavarësisht inflacionit.

Burimi:FinancialTimes/Gazetasi.al

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje