.png)

Nga Gazeta ‘SI’- Ministria e Financave ka publikuar udhëzimin zyrtar për zbatimin e ligjit të “Marrëveshjes së Paqes Fiskale”, duke detajuar procedurat që duhet të ndjekin bizneset për të hyrë në këtë skemë, e cila synon formalizimin e ekonomisë dhe rritjen e të ardhurave tatimore.

Sipas udhëzimit, subjektet që realizojnë mbi 14 milionë lekë të ardhura bruto në vit dhe që nuk kanë përfituar nga lehtësi apo përjashtime fiskale, mund të aplikojnë për një marrëveshje me administratën tatimore.

Thelbi i marrëveshjes është që biznesi të deklarojë një fitim të tatueshëm të paktën 18% më të lartë se ai i vitit paraardhës dhe në këmbim, bizneset përfitojnë një lloj “garancie fiskale”, pasi gjatë periudhës së vlefshmërisë së marrëveshjes nuk do t’i nënshtrohen kontrolleve tatimore për tatim-fitimin apo tatimin mbi të ardhurat nga biznesi. Përjashtim bëhet vetëm në rastet kur ka indicie për mashtrim me TVSH-në, fshehje të ardhurash apo hetime penale.

Për shembull, nëse një biznes ka deklaruar 10 milionë lekë fitim të tatueshëm në vitin paraardhës, për të hyrë në skemën e “Paqes Fiskale” duhet të deklarojë të paktën 11.8 milionë lekë fitim për vitin pasardhës.

Një tjetër element i rëndësishëm i skemës është mundësia për rideklarimin e pasqyrave financiare. Bizneset mund të korrigjojnë elementë të aktiveve, detyrimeve apo kapitaleve të veta pa iu nënshtruar gjobave, interesave apo kamatëvonesave që zakonisht aplikohen nga sistemi tatimor.

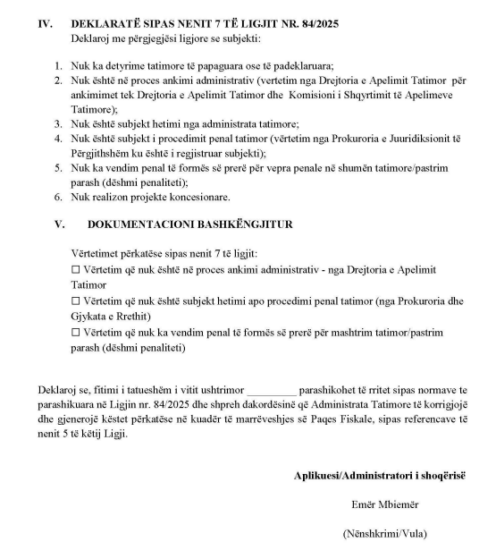

Administrata tatimore ka përcaktuar edhe filtrat e sigurisë për subjektet që kërkojnë të futen në marrëveshje. Çdo biznes duhet të paraqesë vërtetim nga prokuroria se nuk është në procedim penal për vepra tatimore; dëshmi penaliteti për administratorët dhe pronarët përfitues; konfirmim që nuk ka apelime tatimore në proces; vetëdeklarim se nuk është subjekt koncesionesh.

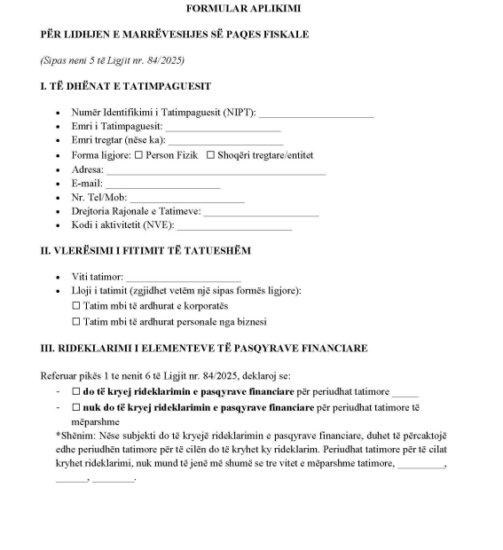

Formulari

Në rast se subjekti ka detyrime tatimore të papaguara ose deklarime të pambyllura, aplikimi refuzohet automatikisht.

Udhëzimi përcakton gjithashtu rastet kur marrëveshja humbet vlefshmërinë. Kjo ndodh nëse biznesi nuk arrin rritjen minimale prej 18% të fitimit; nuk paguan këstet në afat; përsërit shkeljet tatimore; ndryshon aktivitetin ekonomik; kalon në status pasiv; ose rezulton me deklarime të rreme.

Një nga pikat më të forta të udhëzimit lidhet me rastet kur fitimi rritet mbi 50% krahasuar me vitin paraardhës. Në këtë situatë, biznesi humbet përfitimin e normës së favorshme dhe tatohet me normën standarde 15% mbi të gjithë fitimin e realizuar.

Po ashtu, nëse pas lidhjes së marrëveshjes zbulohet se dokumentacioni ka qenë i rremë apo ndaj administratorëve nis hetim penal për pastrim parash, fshehje të ardhurash apo vepra të tjera fiskale, marrëveshja shpallet e pavlefshme dhe administrata rikthen të gjithë detyrimin tatimor së bashku me penalitetet dhe interesat.

Dokumentet e marrëveshjes do të ruhen në regjistrin elektronik tatimor për 15 vite.

Skema e “Paqes Fiskale” konsiderohet nga qeveria si një mekanizëm për të nxitur vetëdeklarimin dhe formalizimin, ndërsa opozita dhe ekspertë të pavarur kanë ngritur shqetësimin se është një amnisti fiksale e “maskuar” që legjitimon pastrimin e parave.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje