.png)

Biznesi edhe në gjashtëmujorin e dytë të 2019-s ka vazhduar të vuajë për staf të kualifikuar, gjetje të tregut, konkurrencë dhe shpenzime të mëdha për huamarrje.

Sipas raportit të Stabilitetit Financiar të Bankës së Shqipërisë, për gjysmën e dytë të vitit 2019, ndërmarrjet e vrojtuara kanë deklaruar se konkurrenca dhe gjetja e tregut mbeten sfidat kryesore për aktivitetin e tyre.

Shqetësimi më i madh i biznesit, element që ka shënuar rritje për të gjitha kategoritë, për gjsymën e dytë të vitit janë kostot e financimit dhe disponueshmëria e stafit të kualifikuar.

Vrojtimi i referohet zhvillimeve në gjendjen financiare dhe huamarrjen e ndërmarrjeve në gjashtëmujorin e dytë 2019 dhe pritjeve për gjashtëmujorin e parë të vitit 2020.

Për këtë vrojtim është përdorur një kampion prej rreth 1360 ndërmarrjesh të madhësive të ndryshme, të shtrira gjeografikisht në të gjithë vendin dhe që kryejnë aktivitetin e tyre në sektorët kryesorë të ekonomisë.

Nga këto, 1111 ndërmarrje ose 82% e totalit morën pjesë në vrojtim duke iu përgjigjur plotësisht ose pjesërisht pyetjeve të pyetësorit.

Ecuria e shitjeve dhe e rezultatit financiar gjatë periudhës janë në rritje për ndërmarrjet e mesme dhe të mëdha dhe në rënie për ndërmarrjet e vogla, por në përmirësim krahasuar me dy vrojtimet e kaluara.

Të tre grupet e ndërmarrjeve duket se kanë bërë përpjekje pozitive për zgjerim të veprimtarisë së tyre, më e dukshme kjo tek ndërmarrjet e mesme dhe ato të mëdha. Pritshmëritë e të gjitha ndërmarrjeve mbeten pozitive lidhur me shitjet, rezultatin financiar dhe zgjerimin e veprimtarisë, por ato paraqiten më pak optimiste në krahasim me gjashtëmujorin e parë të 2019-ës.

Më shumë se gjysma e totalit të ndërmarrjeve të përgjigjura deklarojnë se e kanë financuar veprimtarinë e tyre nëpërmjet shitjeve. Mbështetja vetëm në këtë burim ka rënë për të tre grupet e ndërmarrjeve. Ndërkohë, kombinimi i burimeve të financimit vazhdon të zërë një peshë të konsiderueshme dhe të zgjeruar gjatë periudhës për të gjitha llojet e ndërmarrjeve.

Rreth 37% e totalit të ndërmarrjeve të përgjigjura (410 ndërmarrje) deklarojnë se kanë aktualisht hua për të paguar. Kjo peshë ka shënuar një rënie me 1.6 pikë përqindjeje krahasuar me gjashtëmujorin e kaluar dhe 5.2 pp krahasuar me një vit më parë.

Burimet formale të huamarrjes (nga banka dhe institucione financiare jobanka) janë përdorur nga 91% e ndërmarrjeve huamarrëse të përgjigjura, në rënie me 4 pp krahasuar me gjashtëmujorin e mëparshëm. Ndër to, rreth 86% e ndërmarrjeve huamarrëse deklarojnë se i janë drejtuar sektorit bankar si burim i vetëm huamarrjeje. Huamarrja e mbështetur vetëm në burime informale është pohuar nga rreth 4% e ndërmarrjeve. Kombinimi i burimeve formale dhe atyre informale është përdorur nga 5% e ndërmarrjeve.

Huamarrja e ndërmarrjeve përdoret kryesisht për kryerjen e investimeve afatgjata (rreth 45% e totalit të ndërmarrjeve të përgjigjura) dhe për të përballuar shpenzimet korrente (30% e ndërmarrjeve të përgjigjura). Gjatë periudhës së gjashtëmujorit të dytë të 2019-ës, huamarrja e ndërmarrjeve kryhet vetëm në monedhën vendase për 57% të ndërmarrjeve të vogla, 56% të ndërmarrjeve të mesme dhe 36% të ndërmarrjeve të mëdha, ndësa pjesa tjetër është në valutë dhe/ose e kombinuar. Huamarrja në valutë, kryesisht në euro, rezulton më e përdorur nga ndërmarrjet e mëdha (54% e tyre), duke tejkaluar monedhën vendase, dhe më pak tek ndërmarrjet e vogla dhe të mesme (përkatësisht 35% dhe 38% e tyre).

Pjesa më e madhe e ndërmarrjeve e konsideron të përshtatshëm nivelin aktual të huamarrjes për financimin e veprimtarisë.

Krahasuar me periudhën e kaluar, kjo peshë është më e ulët për ndërmarrjet e vogla dhe lehtësisht më e ulët për ato të mëdha, ndërkohë që është rritur për ato të mesme.

Ngarkesa me borxh

Borxhi sipas ndërmarrjeve të pyetura është në nivele të përballueshme dhe në rënie përgjatë vitit, më e theksuar kjo për ndërmarrjet e vogla dhe të mesme.

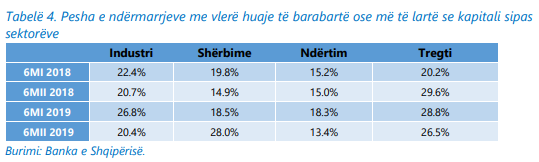

Vlera totale e huasë rezultoi afërsisht sa gjysma e vlerës së kapitalit për 78% të ndërmarrjeve huamarrëse dhe e barabartë ose më e madhe për 22% të tyre.

Raporti hua/kapital ka rezultuar më i lartë te ndërmarrjet e mëdha, ku 23% e tyre shprehen se ky raport është i barabartë ose tejkalon vlerën e kapitalit, duke nënkuptuar një ngarkesë më të lartë me borxh.

Sipas sektorëve, ngarkesa me borxh rezulton më e shprehur tek ndërmarrjet e sektorit të shërbimeve dhe ato të tregtisë.

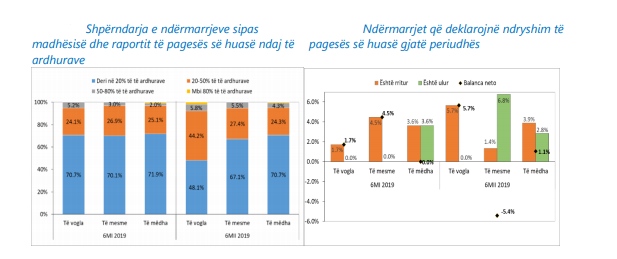

Pjesa më e madhe e ndërmarrjeve huamarrëse (67%) deklarojnë se pagesa e huasë arrin deri në 20% të të ardhurave të tyre dhe ky tregues shfaq rënie krahasuar me vrojtimin paraardhës.

Barra e pagesës së huasë duket se rëndon më tepër tek ndërmarrjet e vogla, ku numri i ndërmarrjeve që raportojnë se kjo pagesë tejkalon 20% të të ardhurave, zë 52% të totalit të grupit; ndërsa, për ndërmarrjet e mesme dhe të mëdha, kjo peshë shënon respektivisht 33% dhe 29%.

Të pyetura nëse pagesa e huasë ka ndryshuar gjatë periudhës, pjesa më e madhe e ndërmarrjeve (rreth 94% e ndërmarrjeve të vogla, 92% e ndërmarrjeve të mesme dhe 93% e ndërmarrjeve të mëdha), pohojnë që ky shpenzim ka mbetur i pandryshuar.

Lidhur me planifikimin për huamarrje në gjashtëmujorin e ardhshëm, nga përgjigjet e ndërmarrjeve gjykohet se kërkesa për kredi jep sinjale rigjallërimi. Rreth 48% e ndërmarrjeve të përgjigjura deklarojnë se nuk ka asnjë mundësi që të kërkojnë një kredi bankare gjatë periudhës së ardhshme. Krahasuar me vrojtimin e kaluar, kjo peshë ka rënë për ndërmarrjet e vogla dhe të mesme, por është rritur për ato të mëdha. Nga ana tjetër, vihet re një rritje e peshës së ndërmarrjeve të vogla që pohojnë se ka pak mundësi të marrin një kredi në gjysmën e parë të vitit 2020, ndërkohë që është rritur pesha e ndërmarrjeve të mesme që shprehen se ka shumë mundësi që diçka e tillë të ndodhë. Gjithashtu, të gjitha grupet e ndërmarrjeve, por veçanërisht ato të mesme dhe të mëdha, kanë shënuar një rritje për alternativën “është e sigurt”, duke u paraqitur më optimistë në planifikimin e huamarrjes. Kjo ecuri mund të sinjalizojë një rritje të kërkesës për kredi në afatin e shkurtër.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje