.png)

Rreth 26 për qind e familjeve shqiptare kanë të paktën një hua për të shlyer, të cilën e kanë marrë për konsum, biznes apo rikosntruktim pasurie të paluajtshme.

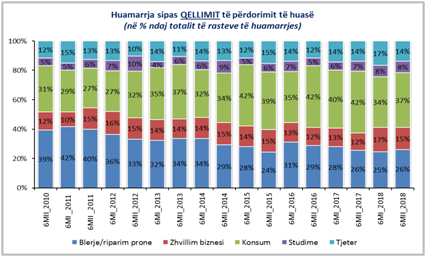

Banka e Shipërisë në dokumentin e publikuar për vrojtimin e gjendjes financiare dhe huamarrjeve të familjeve shqiptare, që e kryen dy herë në vit, thotë se qëllimet kryesore të huamarrjes së familjeve shqiptare mbeten për konsum 37%. Kurse për blerje/riparim të një prone 26% dhe për zhvillim biznesi 15%.

Huaja për konsum dhe riparim prone ka rezultuar në rritje për gjashtëmujorin e dytë të vitit 2018-të; huaja për konsum është rritur me 3 pikë përqindjeje dhe blerje/riparim prone me 1 pikë përqindjeje.

Kurse rastet e huamarrjes me qëllim zhvillim biznesi ka qenë në rënie krahasuar me 6-mujorin e kaluar, por ka mbetur mbi peshën e rezultuar një vit më parë.

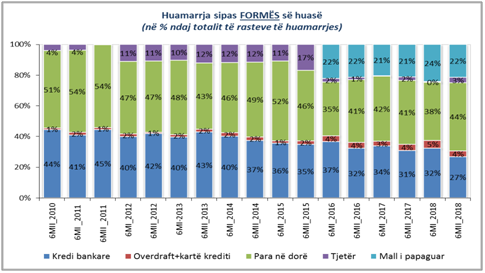

Një fenomen që është vënë re gjatë analizës së vrojtimit të gjendjes financiare të familjeve dhe huamarrjes së tyre është se struktura e burimit të huamarrjes ka ndryshuar duke rezultuar huamarje formale në rënie.

Tepricën e huamarrjes sipas burimit të saj rezulton se rreth 70%, vjen nga burime formale dhe rreth 30% nga burime joformale.

Kjo strukturë reflekton rënien e ndjeshme të huamarrjes formale krahasuar me 6-mujorin e kaluar dhe krahasuar me një vit më parë.

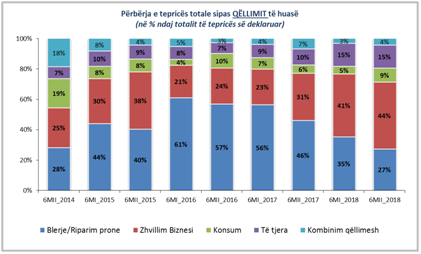

Duke e analizuar tepricën e huasë sipas qëllimit të përdorimit, rezulton se rreth 27% e saj është përdorur për ‘blerjen/riparimin e një prone’, 44% për ‘zhvillimin e një biznesi’ dhe vetëm 9% e tepricës është përdorur me qëllim ‘konsumi’.

Përsa i përket monedhës së huamarrje; 86% e kësaj teprice është në lekë, dhe 14% në valutë (euro). Krahasuar me gjysmën e parë të vitit 2018, kjo shpërndarje është zhvendosur në favor në tepricës në monedhë vendase.

Në rreth 31% të rasteve të raportuara, huamarrja e familjeve rezulton në formën e ‘kredisë nga institucione financiare’, ku 27% e rasteve janë në trajtë kredie dhe 4% janënë trajtë kartash krediti dhe overdraft.

Kjo peshë ka shënuar rënie me rreth 7 pikë përqindjeje krahasuar me 6-mujorin e kaluar dhe me 4 pikë përqindjeje (pp) krahasuar me një vit më parë. Në rreth 44% të rasteve, huamarrja deklarohet në formën e ‘parasë në dorë’,duke shënuar rritje me 6 pp krahasuar me 6-mujorin e kaluar dhe rritje me 3 pp krahasuar me vitin e kaluar. Peshë të konsiderueshme vijon të ketë zëri ‘mall i papaguar’(22% e rasteve të huamarrjes), por në rënie gjatë periudhës së vrojtuar.

Rreth 59% e familjeve huamarrëse kanë deklaruar se aftësia e tyre paguese ‘nuk ka ndryshuar’gjatë 6-mujorit të dytë të vitit 2018 dhe kjo peshë është ulur me 1 pp krahasuar me 6-mujorin paraardhës. Pjesa tjetër e të përgjigjurve, vlerësojnë përmirësim të aftësisë së tyre paguese, si në krahasim me gjashtëmujorin kaluar dhe në krahasim me një vit më parë.

Familjet që kanë deklaruar përkeqësim të aftësisë paguese (gjithsej 96 familje), në 30% të rasteve cilësojnë si arsye kryesore ‘rënien e të ardhurave familjare’, në 46% të rasteve cilësojnë ‘rritjen e shpenzimeve të jetesës’dhe në 20% të rasteve ‘kombinimin e dy arsyeve të mësipërme’.

Nga ana tjetër, rreth 46% e familjeve që kanë deklaruar përkeqësim të aftësisë paguese gjatë 6-mujorit referues, konsiderojnë ‘uljen e shpenzimeve’ si mënyrën kryesore për të përballuar vështirësinë e pagesës, 29% e tyre konsiderojnë ‘kërkimin e një pune të përkohshme’ dhe 11% konsiderojnë ‘shitje/dhënie me qira të një prone’.

Për 6-mujorin e parë tëvitit 2019, rreth 80% e familjeve huamarrëse nuk presin ndryshim të aftësisë së tyre paguese (në rritje me 6 pp krahasuar me vrojtimin e kaluar), ndërsa balanca neto e përgjigjeve të pjesës tjetër ka rezultuar –1.7 pp, gjë që tregon se familjet presin ‘përkeqësim’ të aftësisë së tyre paguese në 6 muajt e ardhshëm. Pjesa më e madhe e familjeve që presin përkeqësim të aftësisë së tyre paguese (33 familje gjithsej, ose 11% e të përgjigjurve), japin si arsye kryesore pritjet për rritjen e shpenzimeve të domosdoshme (42%) dhe për rënie të të ardhurave familjare (36%).

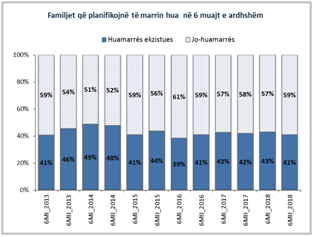

Rreth 63% e të përgjigjurve kanë deklaruar se ‘nuk presin të marrin hua të re në 6 muajt e ardhshëm’dhe kjo peshë është rritur krahasuar me 6-mujorin e kaluar. Nga ana tjetër, rreth 37% e të përgjigjurve (ose 417 familje), deklarojnë se e konsiderojnë në shkallë të ndryshme sigurie mundësinë për të marrë/rimarrë një hua të re gjatë periudhës në fjalë dhe kjo peshë ka rënë lehtësisht krahasuar me 6-mujorin e kaluar dhe krahasuar me një vit më parë.

Indeksi i mundësisë për të rimarrë një hua të re, i ndërtuar mbi bazën e përgjigjeve të mësipërme, ka rezultuar 0.157, duke shënuar një rënie të vogël krahasuar me vrojtimin e kaluar dhe krahasuar me një vit më parë, si dhe duke rënë nën vlerën e mesatares afatgjatë të tij.

Në grupin e familjeve që planifikojnë të marrin një hua të re (417 familje), rezulton se më shumë se gjysma e tyre (59%) janë ‘huamarrës të rinj’, pra që nuk kanë hua të papaguar në momentin e intervistimit dhe 41% janë ‘huamarrës ekzistues’. Krahasuar me 6-mujorin e kaluar, vihet re një rritje me 2 pp e peshës së huamarrësve potencialë(të rinj) kundrejt atyre ekzistues.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje