.png)

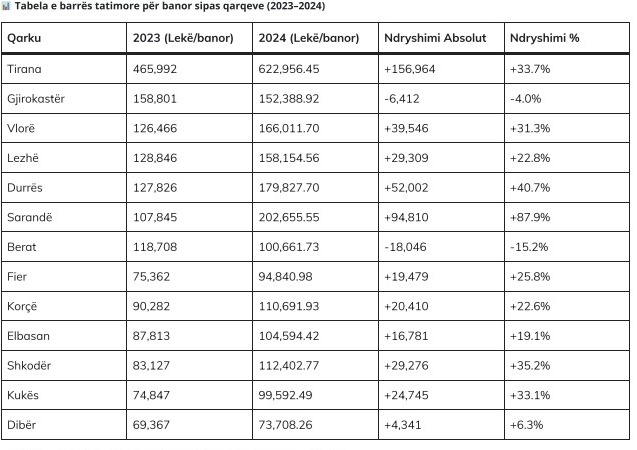

Në vitin 2024 ka pasur një rritje të fortë të barrës tatimore për qytetarët e Sarandës +87.9% dhe Tiranë +33.7%, duke reflektuar një thellim të pabarazisë fiskale.

Konkretisht, sipas studimit të qendrës kërkimore Altax, për një qytetar të Tiranës barra tatimore në vlerë absolute ishte 622.956 lekë, ndërsa për një qytetar të Sarandës 202.655 lekë. Sipas studimit, në Tiranë kjo ka ndodhur si pasojë e një zgjerimi të formalizimit dhe bazës tatimore si edhe pasojë e shtimit të aktiviteteve ekonomike. Studimi thotë se kryeqyteti ka përjetuar rritje të taksave vendore pa lidhje të drejtpërdrejtë me përmirësim të shërbimeve publike.

Për Sarandën, studimi thekson se barra e lartë tatimore është rezultat i turizmit sezonal dhe investimeve në pasuri të paluajtshme në këtë qytet. Një problematikë për këtë qytet që lidhet me taksat vendore është mungesa e taksimit sezonal dhe mungesa e një ndarje tatimore midis turistëve dhe banorëve, thotë studimi, duke shtuar barrën për qytetarët vendas.

“Zonat me zhvillim të përshpejtuar ekonomik janë përballur me rritje fiskale jo gjithmonë të balancuar, ku shpeshherë barrën e mbajnë banorët lokalë edhe për shërbime që u ofrohen vizitorëve ose bizneseve sezonale”, nënvizon Altax.

Për të argumentuar pabarazinë fiskale në vend, studimi tregon se qytetarët e Kukësit dhe Dibrës, dy qarqet më të varfra në vend kanë paguajnë taksa konsumi po aq sa qytetet më të pasura, 34.201 lekë në vit.

Ndërsa qarqe si Gjirokastra dhe Berati kanë shënuar ulje respektivisht -4% dhe -15.2%, kjo nxjerr në pah një shpërndarje të pakoordinuar të ngarkesës tatimore, që mund të krijojë tensione në drejtësi territoriale dhe eficiencë të shërbimeve publike.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.