.png)

Blog

Mallkimi i borxhit në monedhë të huaj!

Qeveria do të marr sërisht borxh në tregje të huaja, ose thënë ndryshe borxh në valutë të huaj, i cili sipas Ministrisë së Financave do të shërbejë kryesisht për të rishlyer borxhin e vjetër.

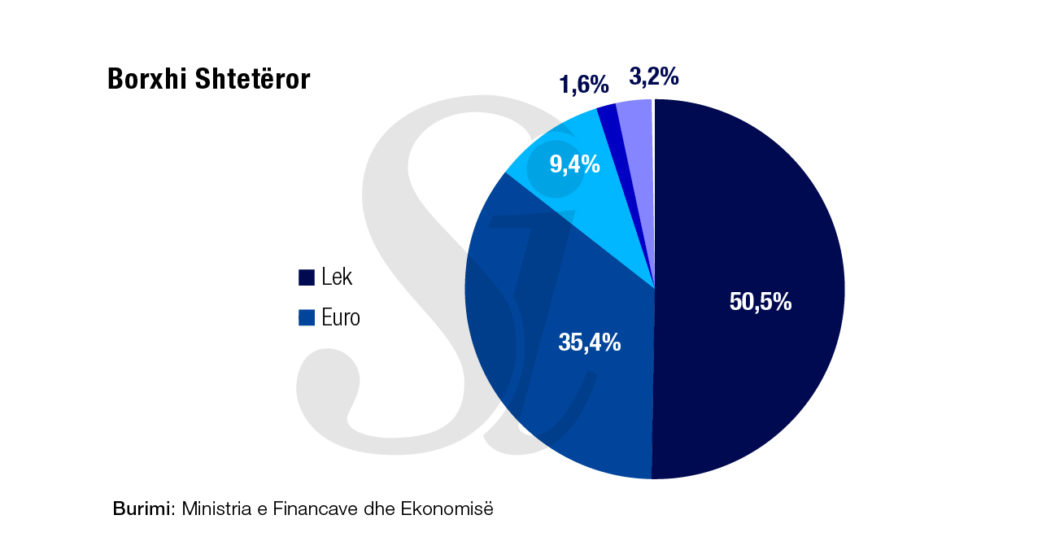

Përtej nivelit të përgjithëshëm të borxhit, i cili është sot shënon 80% të PBB-së, përbërja e portofolit të borxhit sipas monedhës është po aq e rëndësishme për të kuptuar shëndetin dhe problemet e ekonomisë tonë.

Rritja e borxhit në monedhë të huaj, është karakteristikë e vendeve ku rritja ekonomike financohet gjithnjë e më shumë nga borxhi dhe jo nga rritja e produktivitetit. Një gjendje e tillë e shtyn një ekonomi të vogël të varet çdo ditë e më shumë nga financimi i huaj.

Vendet e vogla në zhvillim, zakonisht marrin hua jashtë të shprehur në valuta të huaja, për shkak të një kombinimi faktorësh ku përfshihen- fakti që sistemi financiar vendas nuk është i zhvilluar mirë, apo ka një besim i ulët tek kreditimi në monedhën vendase.

Por faktori bazë që ka orientuar qeveritë drejt borxhit të huaj janë kostot e ulta të tij, pasi borxhi në monedhë të huaj kufizon rreziqet për investitorin, duke i transferuar ato tek financat publike. Si çdo gjë që përdoret me tepri bëhet e dëmshme, edhe përdorimi i borxhit është një nga shkaktarët kryesorë të krizave ekonomike.

Eksperienca botërore ka treguar që një krizë borxhi është shumë afër kur plotësohen dy kushte. Kushti i parë plotësohet kur borxhi i përgjithshëm ndaj PBB-së rritet me një normë rreth 10 për qind në vit. Dhe kushti i dytë, kur borxhi në valutë të huaj rritet mesatarisht në nivelin 45 përqind të totalit të borxhit.

Të dyja këto janë ngjarje të sigurta tanimë për Shqipërinë.

Përtej rritjes së nivelit të përgjithëshëm të borxhit, ekzistojnë të paktën tre arsye pse huamarrja në valutë të huaj është më rrezikshme sesa ajo në monedhën vendase.

Së pari, kur një përqindje e madhe e borxhit të qeverisë, shprehet në valutë të huaj, financat publike bëhen shumë të ndjeshme ndaj luhatjeve të kursit të këmbimit (risku i kursit të këbimit). Zhvlerësimi i monedhës vendase do të rriste menjëherë vlerën e borxhit në monedhë të huaj të konvertuar në lek, duke rritur kështu raportin e borxhit ndaj PBB-së.

Po ashtu interesat e paguara të konvertuara në lek do të rriteshin duke thelluar më tej deficitin buxhetor. Këto parametera aktualisht nuk janë në nivele të kënaqshme.

Por një zhvlerësim i lekut, i cili është një skenar i pritshëm, për shkak të mbiverësimit aktual të tij dhe presioneve inflacioniste, do të përkeqësonte shumë edhe nivelin e borxhit edhe deficitin buxhetor.

Së dyti, borxhi i madh në valutë të huaj e ekspozon vendin ndaj ndryshimeve të papritura në ndjeshmëritë e investitorëve ose thënë ndryshe kundrejt riskut të rifinancimit. Këto ndryshime mund të ndodhin nga faktorë jashtë kontrollit të qeverisë. Një ndryshim në perceptimet e investitorëve, e ul gadishmërinë e këtyre të fundit për të rifinancuar qeverinë në të ardhmen, duke e vendosur atë në vështirësi për përmbushjen e detyrimeve, sidomos në periudha inflacioniste.

Edhe se treti, kur borxhi emetohet në monedhë të huaj, zvogëlohen mundësitë e Bankës Qendrore për të ndërhyrë në stabilizimin e situatës pasi mjetet që ajo ka në dispocizion kufizohen vetëm tek rezerva valutore.

Ndryshe do të paraqitej aftësia e Bankës Qendrore për të ndërhyrë nëse borxhi i qeverisë është kryesisht i shprehur në monedhën vendase. Edhe kur investitorët zgjedhin të mos rifinancojnë qeverinë, Banka Qendrore e cila menaxhon monedhën vendase mund të ndihmojë qeverinë duke rifinancuar detyrimet e saj.

Këtë bëri Banka Qendrore Europiane gjatë krizës europiane të borxhit sovran 2010-2012 apo pas shpërthimit të pandemisë COVID-19 në fillim të vitit 2020. Nuk ka dyshim se këto dy kriza do të kishin qenë shumë më të vështira nëse borxhi europian do të kishte qënë në dollarë, pasi do ta bënte të pamundur ndërhyrjen e Bankës Qendrore Europiane.

Thënë këtë, huamarrja në valutë të huaj mund të konsiderohet një “mallkim”, pasi zvogëlon ndjeshëm mundësitë e institucioneve vendase për të menaxhuar krizat që mund të trokasin në çdo moment nga një zhvendosje negative në përceptimet e investitorëve.

Ndërkohë po ndodh që teksa qeveria shqiptare ka rritur ekspozimin ndaj borxhit në monedhë të huaj, kanë filluar të zvogëlohen përfitimet nga përdorimi i tij.

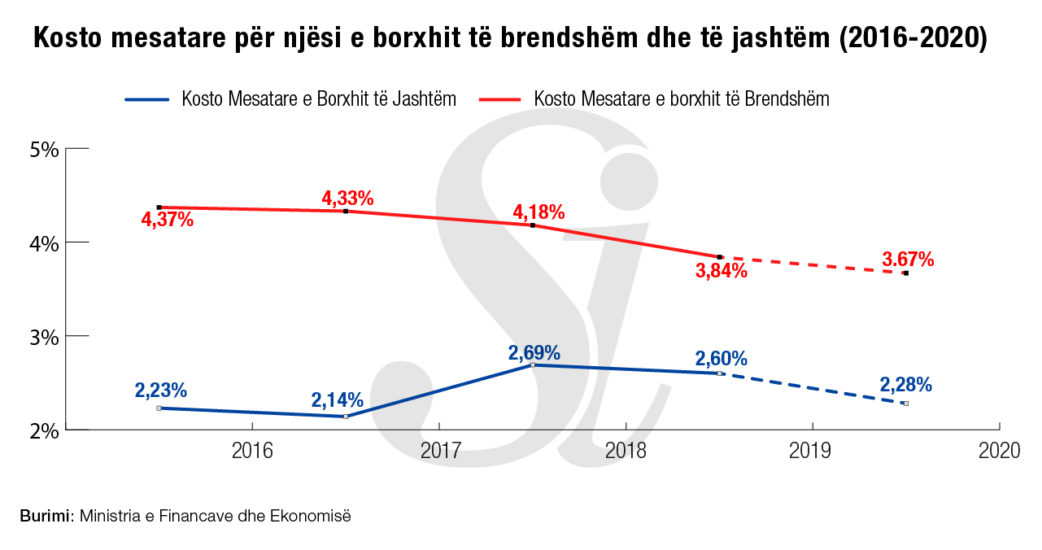

Siç tregon grafiku, që prej 2018 përfitimi nga kostot të ulta , apo normat e ulta të interesit, e cila është cilësuar një nga karakteristikat kryesore që i drejton qeveritë drejt borxhit në monedhë të huaj, krahasimisht me borxhin në monedhë vendase është ulur. Diferenca midis kostove mesatare për njësi është zvogëluar me kalimin e kohës. Kjo tregon që edhe pse borxhi në monedhë të huaj transferon një pjesë të mirë të risqeve tek financat publike, kosto e tij nuk është ulur me të njëjtin ritëm që është ulur kosto e borxhit në monedhën vendase.

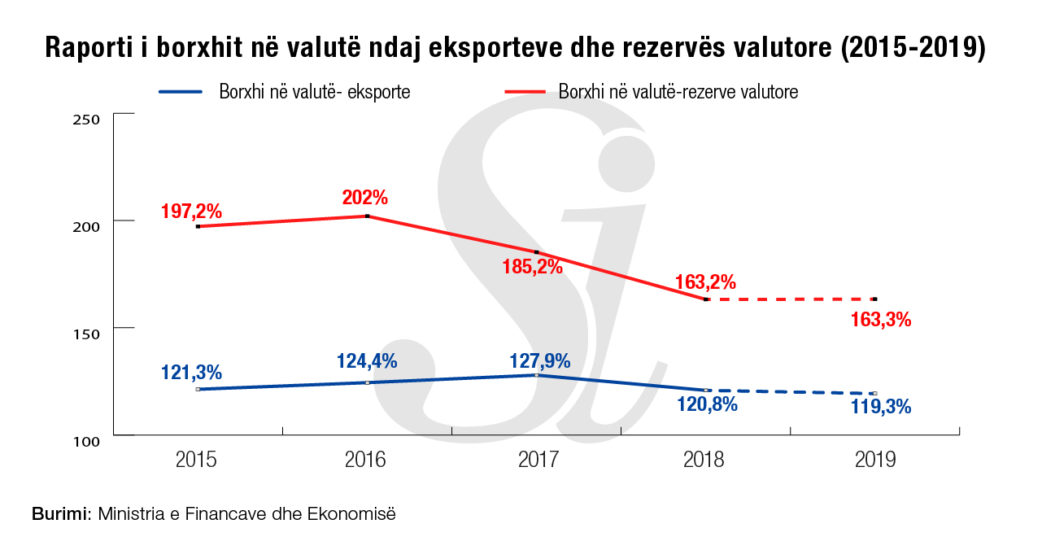

Megjithatë, qeveria nuk e ka lënë menaxhimin e borxhit të huaj “në rrjedhje të lirë”, duke ruajtur hapsira për manovër në rast krize. Niveli i borxhit të huaj në raport me eksportet dhe rezervën valuatore ka përsuar rënie gjatë viteve të fundit, si dhe është bërë një zhvendosje drejt borxheve me afata më të gjata, elementë këto të rëndësishëm për përballimin e goditjeve të mundëshme.

Por pavarësisht përpjekteve për ta menaxhuar nivelin e lartë të borxhit në monedhë të huaj, qeveria duhet të konsiderojë si përparësi uljen e tij të paktën në nivelin 35% të totalit të borxhit.

Kjo për dy arsye.

Arsyeja e parë është se borxhi i lartë në monedhë të huaj në periudha inflacioniste nga “mallkim” shëndrohet në “gjëmë” dhe Shqipëria si gjithë bota, është në vigjilje të një periudhe inflacioniste.

Se dyti ,studimet kanë treguar se struktura sipas monedhave e borxhit të qeverive lidhet pazgjithsmërisht me ideologjitë e tyre, pra me faktin nëse ato janë të majta apo të djathta. Analiza e 240,000 emetimeve në 131 vende në periudhën 1990 - 2016, e bërë nga një grup studiuesish të unviersitetit të Princeton-it, tregon që qeveritë e djatha zgjedhin borxhin në monedhë të huaj duke preferuar të minimizojnë kostot e huamarrjes dhe duke transferuar riskun nga investitori tek financat publike. Në të kundërt të tyre, qeveritë e majta zgjedhin fleksibilitetin që ofron borxhi i brendshëm duke i lënë risqet tek investitorët dhe duke rritur mundësinë e Bankave Qendrore për të vepruar si zbutëse të rrezikut dhe të sigurimit të stabilitetit makro ekonomik .(Layna Mosely 2021)

Unë akoma dua të besoj se Partia Socialiste është e majtë dhe qeveritë e saj ndjekin politika qartësisht të majta !

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje