.png)

Nga Melvyn Krauss – Banka Qendrore Europiane ka marrë tashmë një hap gjigant drejt konvertimit të paketës së saj të ndihmës së emergjencës prej 750 miliardë eurosh (824 miliardë dollarë) – e quajtur Programi i Portofolit të Emergjencës së Pandemisë – në një mjet të vërtetë për blerjen e obligacioneve pa limit, duke relaksuar “kufijtë e emetimit” që imponon blerjet e borxheve të saj, të lidhura me Covid-19.

Më parë, Banka Qendrore Europiane nuk mund të blinte më shumë se një të tretën e borxhit të një vendi.

Por financimi i luftës kundër koronavirusit të ri nuk duhet të vihet ekskluzivisht në shpatullat e Bankës Qendrore të zonës së euros. Por, ndërhyrja e qeverive europiane është gjithashtu i domosdoshëm.

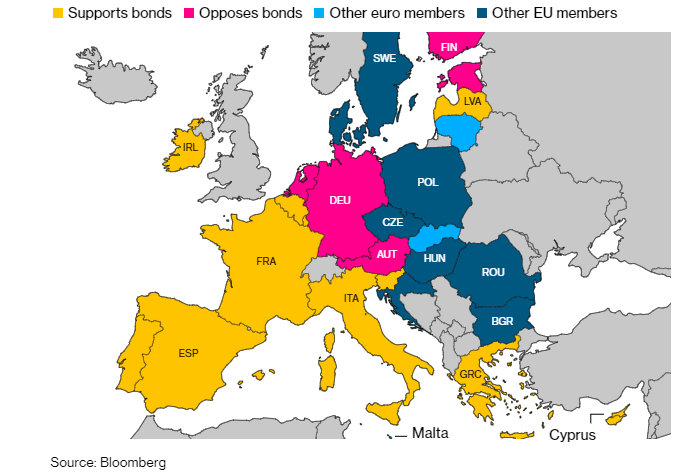

Javën e kaluar, nëntë qeveri të zonës euro – përfshirë Francën, Italinë dhe Spanjën – i dërguan një letër Charles Michel, presidentit të Këshillit Europian, duke i kërkuar emetimin e të ashtuquajturave “coronabonds”. Do të ishin një instrument i zakonshëm i borxhit për bllokun e monedhës së përbashkët për të mbledhur fonde në tregje në dobi të të gjitha vendeve anëtare. Gjermanët dhe Hollandezët janë kundër një financimi të tillë të përbashkët, duke e quajtur lëvizjen drejt “coronabondeve” të parakohshme.

Por protestat e politikanëve të veriut duhet të merren si të nxituara. Europa do të marrë coronabonds, edhe pse jo përpara se shtetet e zonës euro me qendrime të ashpra të përpiqen fuqishëm për të bindur njerëzit në shtëpi se ata kanë luftuar shumë për të mbrojtur interesat e tyre.

Publiku i gjerë në Gjermani, Hollandë dhe vende të tjera anëtare konservatore fiskalisht është kundër emetimit të instrumentit të “coronabonds”, nga frika se kjo do të inkurajonte më shumë sjellje “paefektshme” të kushërinjve të tyre mesdhetarë që shpenzojnë pa hesap.

Kështu që drejtuesit e tyre nuk kanë dëshirë ta përqafojnë këtë nismë, përveçse në një krizë.

Mosmarrëveshjet…

Vendet e BE-së janë të ndarë në lidhje me “coronabonds”.

Deri më tani, veprimi Bankës Qendrore Europiane i blerjeve të bondeve si pasojë e gjigandit pandemik ka vepruar si balsam për tregjet europiane të borxhit. Por ka diçka që na drejton, që mund të shkaktojë një emergjencë tjetër të plotë: një vendim i Gjykatës Kushtetuese gjermane në Karlsruhe që do të merre në fillim të majit. Shumë ekspertë presin se gjykata do të vendosë që programi i Quantitative Easing i BQE-së (i cili tani përfshin planin pandemik) është kushtetues vetëm me kufizime të rrepta në blerjen e aksioneve.

Një verdikt jo miqësor nga gjykata gjermane mund të vendosë të shpartallojë spread-ët (diferenca mes rendimetëve të obligacioneve të shteteve jugore dhe atyre gjermane në tregjet europiane dhe të rrezikojë euron. Këtu hyjnë në lojë coronabonds.

Mekanizmi Europian i Stabilitetit, fondi i shpëtimit i zones euro, ose ndoshta Komisioni i BE-së mund të emetojë eurobonde. Të ardhurat do t’u shpërndahen shteteve anëtare sipas një peshe të pranuar më parë, dhe të gjitha vendet do të ishin me përgjegjësi të përbashkët dhe individuale.

Qëllimi i një coronabondi do të ishte transferimi i barrës së financimit të luftës kundër Covid-19 nga BQE në ESM (enterprise storage management- ESM është shkurtimi i menaxhimi i depozitimit të ndërmarrjeve. Menaxhimi i ruajtjes së ndërmarrjeve, është fraza e përdorur për të përshkruar mjetet, proceset dhe politikat e përdorura për të menaxhuar rrjetet e ruajtjes së ndërmarrjeve.) Kjo do ta nxirrte BQE-në nga një aktivitet , i cili duhet të apelojë veçanërisht për të ashprit e BQE-së si Klaas Knot të Hollandës dhe Jens Ëeidmann të Gjermanisë.

Kombet e tilla si Italia mund të mblidhnin paratë e nevojshme për të luftuar virusin përmes coronabondeve dhe jo emetimit të bonove të reja kombëtare, të cilat do të duhej të mbështeteshin vazhdimisht nga BQE për të mbajtur normat e interesit nga rritja e menjëhershme dhe mbytur një ekonomi tashmë të dobësuar.

Lidhja e re do të lejojë që BQE të dalë nga politika e saj e re për blerjen e bonove pa kufij në një mënyrë të sigurt, pa eleminuar speraded, duke rrezikuar euron dhe dobësuar luftën kundër virusit. Për ta bërë vendimin e gjykatës gjermane një jo-ngjarje për tregjet, qeveritë e zonës së euros duhet të miratojnë coronabonds përpara se të shpallet verdikti.

Po, politikanët gjermanë kanë të drejtë që coronabondi mund të jetë njëhap drejt një eurobond të plotë. Por marshimi i pamëshirshëm drejt bashkimit të plotë monetar funksionon në atë mënyrë në Europë.

Themeluesit e euros e kuptuan që monedha do të krijonte tensione dhe probleme që çojnë në kriza dhe më pas reforma. Në fund të fundit, diçka që i afrohet bashkimit të plotë monetar do të arrihet. Adoptimi i coronabonds do të ishte pjesë e këtij procesi të pashmangshëm. /*Bloomberg

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje