.png)

Sabina Veizaj – Duke filluar nga data 1 prill 2018, ka hyrë në fuqi kufiri i regjistrimit në TVSH prej 2 mln lekë xhiro në vit për biznesin e vogël.

Argumenti që dha qeveria në atë kohë për këtë vendim ishte ulja e evazionit fiskal. Ky vendim i qeverisë shqiptare do të kritikohej si nga organizmat ndërkombëtare; FMN dhe Banka Botërore, po ashtu edhe nga ekspertët vendas të fushës së ekonomisë dhe financave.

Por, me gjithë kritikat, si ka qenë hendeku i TVSH-së në vite (TVSH e llogaritur për t’u mbledhur, me atë që është mbledhur) çka tregon pikërisht masën e evazionit fiskal dhe si ka qenë sjellja e biznesit të vogël pas këtij vendimi?

Për analizën, Gazeta “Si” i referohet një studimi të bërë nga INSTAT nën siglën e Ermir Lico, i cili ka studiuar efektin e ndryshimit të kufirit të regjistrimit në TVSH në sjelljen e biznesve dhe shmangien e TVSH-së për periudhën kohore 2015-2018-të.

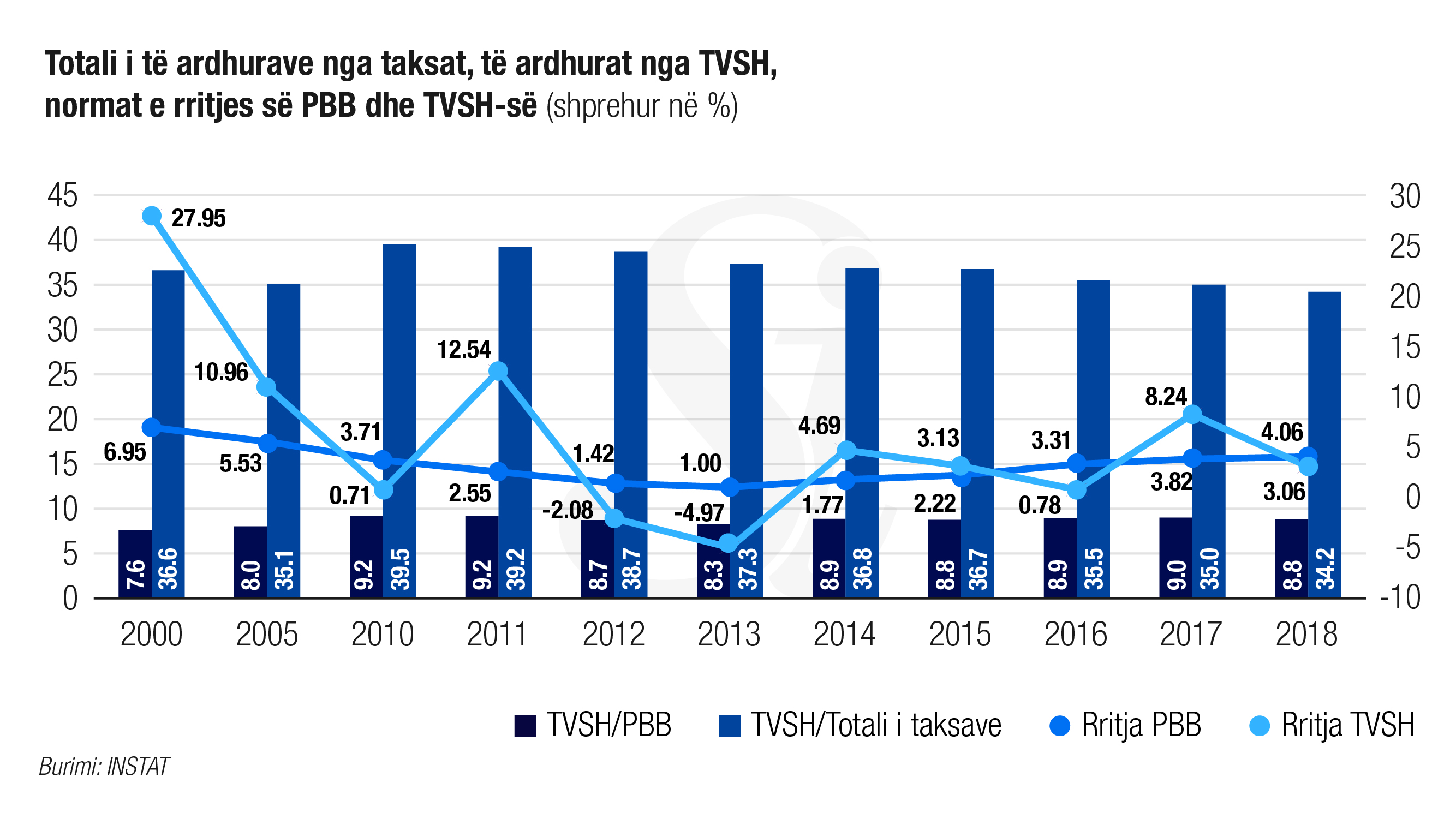

Sipas të dhënave, TVSH-ja për periudhën pas vitit 2000 është mes 7 % dhe 10 %.

Për periudhën pas vitit 2010 raporti i TVSH/ Prodhim i Brendshëm Bruto është afër 9 %, kurse totali i të ardhurave nga taksat ka rënë në 34,2 % nga 39,5 % në vitin 2010.

Në terma absolutë, TVSH-ja është rritur për të gjithë periudhën përveç viteve 2012 dhe 2013 ku trendi është negativ edhe pse rritja e PBB-së ka qenë pozitive.

Në vitin 2018, rritja reale e PBB-së ishte 4,06 për qind nga 3,82 për qind në 2017 dhe 3,31 për qind në vitin 2013.

Në të njëjtën kohë, rritja e TVSH-së për vitin 2018 ishte 3,06 për qind.

Nga rezultatet, TVSH-ja e pambledhur në Shqipëri, apo hendeku i TVSH-së, ishte rreth 11,11 % e TVSH-së totale për vitin 2015 ose 4,8 pikë përqindjeje më i lartë se viti paraardhës.

Në vitin 2018, hendeku i vlerësuar është 7,75 %.

Pra të dhënat, siç shikohet edhe në grafikë e tabela, tregojnë për një dështim të përfshirjes së biznesit të vogël në skemën e TVSH-së.

Ndryshimi në kufirin e regjistrimit në TVSH nuk ka sjellë të ardhurat e pritura nga qeveria nga ndryshimi në bazën e tatueshme. TVSH-ja është rritur vetëm 3,06 % dhe hendeku ka rënë me rreth 1.39 pikë përqindje krahasuar me vitin e mëparshëm.

Efekt negativ në të ardhurat e TVSH-së kishte gjithashtu lehtësimi fiskal në sektorin e turizmit dhe zhvlerësimi i kursit të këmbimit.

Raporti sugjeron se regjistrimi në skemën e TVSH-së shpesh rrit kostot administrative dhe financiare për bizneset dhe pragu më i lartë i regjistrimit të TVSH-së ndihmon në inkurajimin e rritjes ekonomike sepse i mban bizneset e vogla larg këtyre kostove.

Ky përjashtim për bizneset e vogla e bën më të lehtë nisjen e sipërmarrjeve të reja ose startup-ve, por ka të dhëna se kufiri i TVSH-së ndikon në një frenim të rritjes ndërsa bizneset i afrohen atij.

Nga ana tjetër, zvogëlimi i kufirit të regjistrimit në TVSH mund të çojë në ndryshimin e sjelljes nga biznesi, duke e zvogëluar artificialisht deklarimin e xhiros për të qëndruar nën kufirin e përcaktuar.

Por në të njëjtën kohë studimi sugjeorn që, ky është një çmim që vlen të paguhet për shmangien e shpenzimeve jo të barabarta administrative për bizneset, edhe pse biznesi i vogël paguan një pjesë të vogël të të ardhurave totale, ku mund të aplikohet një normë e thjeshtuar ose 0 %, por duhet futur nën skemën e TVSH-së.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje