.png)

Sabina Veizaj – Ndër shqiptarë dalëngadalë po ndryshon mentaliteti për t’u kujdesur për moshën e pleqërisë në kuptimin financiar. Statistikat më të fundit të Autoritetit të Mbikëqyrjes Financiare tregojnë një interes në rritje të individëve dhe bizneseve për të konstribuar tek skema e pensioneve private vullnetare.

Të dhënat zyrtare të AMF-së tregojnë se gjatë tremujorit të parë të vitit 2019, në tregun e pensioneve private vullnetare në fund të tremujorit të parë të këtij viti tregon një total asetesh neto prej 2,4 milionë lekë (19.34 milionë euro[1]) dhe me një rritje prej (5.89%) krahasuar me të njëjëtën periudhë të një viti më parë. Numri i anëtarëve në fondet e pensioneve, është 26 mijë duke shënuar rritje prej 3.34% krahasuar me të njëjtën periudhë të një viti më parë.

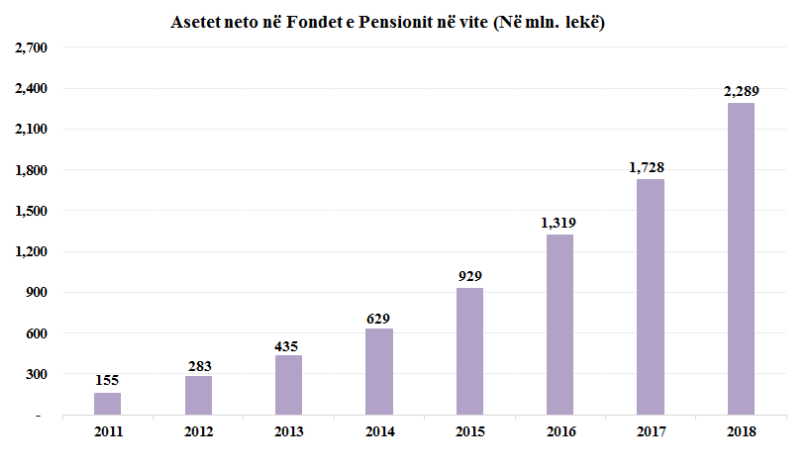

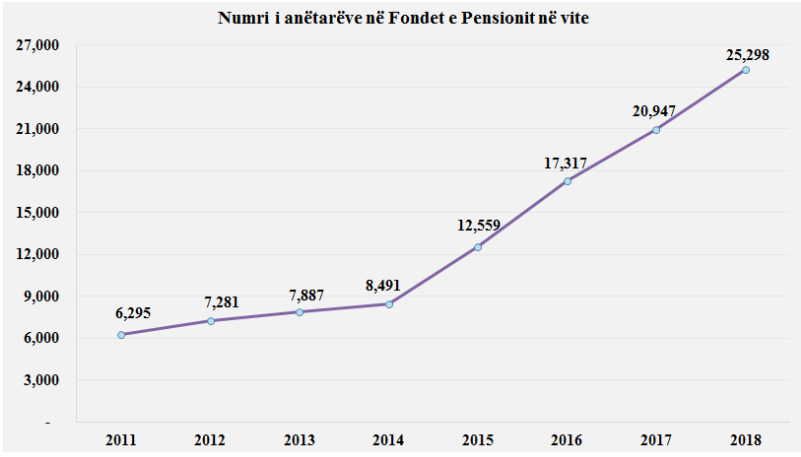

Statistikat tregojnë se tregu i pensioneve private vullnetare ka përvijuar tendenca të shpejta rritjeje nga viti në vit, si në drejtim të rritje së numrit të anëtarëve pjesëmarrës në fondet e pensionit, ashtu edhe për vlerën e aseteve neto në administrim të fondeve të pensioneve.

Rritja e numrit të anëtarëve është trefishuar në krahasim me fillimet në vitin 2011. Por rritja më e ndjeshme shihet pas vitit 2014, pothuajse i trefishuar. Kjo tendencë rritje e pjesëmarrjes në fondet e pensioneve tregon një ndërgjegjësim më të lartë të publikut për potencialin që ofron ky treg.

Megjithatë, Kryetari i Bordit të AMF-së Pajtim Melani thotë për Gazetën “Si” se ne mbetemi larg zhvillimit të këtij sektori krahasimisht me vendet e rajonit. Ai shpjegon se prapambetja e këtij sektori në vendin tonë ka ardhur si rezultat i mungesës së shtyllës së dytë të skemës së pensioneve.

Banka Botërore (BB) kategorizimin e sistemeve pensionale e ndanë kryesisht në tri shtylla:

• Shtylla e parë: relativisht e vogël, që administrohet publikisht, PAYG, shtylla e përfitimit të përcaktuar.

• Shtylla e dytë: e menaxhuar privatisht, e detyrueshme ( kontribut i përcaktuar);

• Shtylla e tretë: llogaria vullnetare, individuale, shtyllë e menaxhuar privatisht.

Melani gjatë intervistës për “Si” shpjegon rëndësinë e pensioneve vullnetare private, mekanizmat e nxitjes, se sat ë sigurta janë këto fonde të shqiptarëve dhe ku ionvestohen e ccfarë bëhet me kontributin ndër vite pasi kontribuesi largohet nga jeta.

Si e vlerëson tregun e pensioneve private në Shqipëri krahasuar me vendet e rajonit?

Tregu i pensioneve private megjithëse ka patur një bazë të ulët në fillimet e veta, po rritet me shifra dyshifrore vit pas viti.

Të dhënat më të fundit të disponueshme tregojnë se në fund të muajit mars 2019 tregu i pensioneve private vullnetare ka një total asetesh neto prej 2 miliardë e 424 milionë lekë (ose 19.34 milionë euro) dhe me një rritje prej 134.81 milionë lekë (5.89%) krahasuar me 31.12.2018. Numri i anëtarëve në fondet e pensioneve, më 31.03.2019 është 26,143 anëtarë duke shënuar rritje prej 3.34% krahasuar me 31.12.2018.

Një indikator që mat zhvillimin e tregut vullnetar të pensioneve private është raporti i aseteve ndaj PBB-së. Ky tregues krahasuar me disa vënde të rajonit është ende modest me një total asetesh rreth 0.1% të PBB-së, qe tregon njëkohësisht edhe potencialin që ka ky treg për zhvillim.

Referuar të dhënave të nxjerra nga OECD totali i aseteve të fondit të pensionit në Republikën e Maqedonisë Veriore ndaj PBB-se eshtë shumë herë më i lartë se në vëndin tonë me 9.4%. Në Serbi ky tregues është 0.8 %. Në Kosovë ky tregues është 25.8% ndërsa në Kroaci 26.8 %. Sikurse vihet re zhvillimi i këtij tregu është modest për Shqipërinë dhe Serbinë dhe shpjegohet me faktin që këto dy shtete nuk kanë të implementuar shtyllën e dytë të pensionit duke u bazuar kështu në skemën shtetërore të pensionit. Vëndet e tjera të përmëndura më sipër ia atribuojnë zhvillimin e këtij tregu rëndësisë që ka shtylla e dytë e pensionit në këto vende.

Cilat kategori qasen për të derdhur kontribute vullnetare private më shumë? Cilat janë përparësitë?

Kategoritë që derdhin kontribute vullnetare janë planet individuale dhe planet profesionale.

Po të krahasojmë 2 vitet e fundit do të verejmë që numri i anëtarëve në këto plane janë afërsisht të barabarta. Konkretisht për 2017 numri i anëtarëve në planet personale është 12,269 afërsisht 58.57% dhe numri i anëtarëve në planet profesionale është 8,678 apo 41.43%. Ndërsa për vitin 2018 numri i anëtarëve në planet personale është 14,643 ose 57.88% dhe numri i anëtarëve në planet profesionale është 10,655 apo 42.12 %. Siç mund të vërehet aktualisht numri i anëtarëve në planet personale është pak më i lartë por duke ruajtur të njëjtin raport.

Përparësia kryesore e të qënit pjesë e planit professional është që punëdhënësi i paguan kontributet apo një pjesë të mirë të kontributeve, në varësi të marrëveshjes punëdhënës punëmarrës apo politikave të shoqërisë.

Avantazhi kryesor i të qënit pjesë e planit personal është që anëtari do të vijojë të përfitojë të njëjtat benefite gjatë gjithë kohës së investimit të tij qoftë i punësuar ose jo. Ndërsa nëse në planin professional këto benefite humbin me ndërprjerjen e marrëdhënieve të punës.

A po ndërgjegjësohen bizneset për t’u afruar pranë skemës private, po individët?

Përsa i përket investitorëve institucional siç mund të vëreni nga të dhënat statistikore, numri i tyre ka qënë gjithmonë e në rritje. Numri i planeve profesionale në vitin 2014 ka qënë 76 ndërsa në vitin 2018 ka arritur në 182 duke diktuar një rritje të ndërgjegjësimit.

Ofrimi i pagesës mujore për pensionin privat, së bashku me sigurimin e shëndetit, po zbatohet nga korporatat, sipërmarrjet e huaja, bankat dhe sipërmarrje biznesi të tjera të mëdha si pjesë e paketës së shpërmblimit të punëmarrësve.

A humbasin këto kontribute siç ndodh me pensionin shtetëror apo trashëgohen? Si?

Avantazhi kryesor i investimit në këto plane konsiston pikërisht në faktin që këto kontribute janë të trashëgueshme, ndryshe nga pensioni shtetëror.

Të drejtat e përfitimit të këtyre kontributeve fitohen nga trashëgimtari me humbjen e jetës së individit që ka investuar në këto skema.

Shoqëria administruese këto të drejta i’a njeh investitorit të drejtpërdrejtë apo trashëgimtarit të tij në përputhje me kushtet e kontratës.

Cilët janë faktorët që i pengojnë apo i nxisin ndërmarrjet për të ofruar plane pensioni profesionale?

Nje nga faktorët që ndikon është tatimi që aplikohet në këto skema. Vërtetë që kontributet nuk tatohen në momentin që derdhen këto tatime vetëm shtyhen në kohë, duke u paguar në momentin që anëtari tërheq kontributet, në rast të një tërheqjeje të parakohëshme apo duke u paguar në momentin që përfiton të drejtën e pensionit.

Një faktor tjetër që pengon pjesmarrjen e ndërmarrjeve në planet profesionale është edhe penaliteti që individi duhet të paguajë në rast tërheqjeje të menjëherëshme.

Të dy faktorët e mësipërm ndikojnë ndjeshëm në pjesmarrjen e anëtarëve në këto skema duke qënë këto vlera do të ulnin ndjeshëm vlerën e tërhequr, në rast tërheqjesh të parakohëshme, duke gjeneruar edhe humbje për anëtarin.

Cilët mund të jenë mekanizmat për nxitjen e tregut?

Një ndër mekanizmat kryesorë që do të mund të nxiste tregun do të ishte Edukimi Financiar, i cili do të ndikonte në rritjen e besimit të individëve dhe ndërgjegjësimit të tyre. Së dyti, ofrimi i lëhtësirave fiskale duke ulur normat tatimore në skemat e pensionit vullnetar. Së treti, implementimi i shtyllës së dytë, e cila do t’i bënte të detyrueshme këto skema.

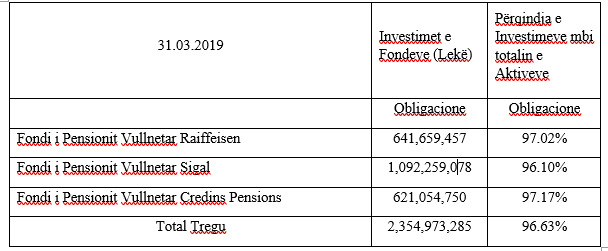

Ku investohen paratë e fondeve të pensioneve vullnetare, jashtë Shqipërisë apo në vend dhe si rezulton norma e kthimit viteve të fundit, sa të sigurta janë nga falimentimi këto fonde?

Kryesisht këto para investohen brënda vëndit në letra me vlerë të qeverisë së Republikës së Shqipërisë. Shpërndarja e investimeve si më poshtë

Asetet e anëtarit të këtyre fondeve janë tërësisht të mbrojtur sipas nenit 13 të ligjit 10197 datë 10.12.2009 nga ku:

1- Është absolutisht e pavlefshme çdo përpjekje për të lënë si garanci ose për të përdorur për qëllime të ngjashme asetet në llogarinë e pensionit të anëtarit të fondit të pensionit ose për t’i bërë objekt ekzekutimi apo pjesë të falimentimit të mundshëm.

2- Asetet e fondit të pensionit nuk mund të jenë objekt i pretendimeve ose ekzekutimeve, të kryera në emër dhe për llogari të kreditorëve të shoqërisë administruese të fondit të pensionit.

3- Fondi i pensionit nuk mund të jetë pjesë e procedurës së falimentimit.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje