.png)

Irena Beqiraj

Morfina e uljes së taksave

Nga Irena Beqiraj - Parathënia e planit 10-vjeçar të rimëkëmbjes ekonomike, i cili pritet të prezantohet nga qeveria, u paralajmërua të jetë: ulja e taksave. Një plan rimëkëmbjeje, aq më tepër 10-vjeçar, duhet të adresojë problemet strukturore të ekonomisë sonë, të cilat kërkojnë një kurim të kujdesshëm afatgjatë me politika që zhvillojnë produktivitetin dhe rrisin konkurrencën. Sërish, jo fare çuditërisht, duke qënë se jemi një vit para zgjedhjeve “dashuria dhe kujdesi i politikës” na shprehet me ulje taksash. Edhe pse e dëgjojmë shpesh, që ulja dhe përjashtimi i bizneseve nga taksat bëhet për të ushqyer rritjen ekonomike, ka ardhur koha të pranojmë që në 40 vitet e fundit, rritja ekonomike si në vendet në zhvillim apo dhe ato të zhvilluara nuk ka ardhur dhe nuk ka qenë e lidhur me uljen e taksave. Ndërkohë eksperimentet politike të pastudiuara të uljeve dhe përjashtimeve të njëpasnjëshme të taksave, megjithëse kanë kënaqur përkohësisht nevojat e bizneseve, kanë cunguar dhe përkeqësuar karakteristikat e sistemit tatimor, i cili sot shfaqet shumë kompleks për t'u kuptuar dhe zbatuar; i padrejtë, jo neutral, cilësi këto të cilat zvogëlojnë bazën tatimore, nxisin evazionin dhe informalitetin, si dhe përkeqësojnë klimën e të bërit biznes.

Përjashtimi nga taksa e biznesit të vogël

Besoj të gjithë e kujtojmë fushatën anti-informalitet të vitit 2015, e cila pa u ngjizur mirë, dhe pa arritur akoma rezultate, u minua nga “kujdesi politik”, i cili përjashtoi bizneset e vogla me xhiro deri në 5 milionë lekë nga tatimfitimi si dhe reduktoi normën e tatimfitimit në 5% për bizneset me xhiro 5 deri në 8 milionë lekë. Gabimi u zgjerua më tej, kur pragu i biznesit të vogël, me një të rënë të lapsit në vitin 2018 u rrit nga 8 milionë në 14 milionë. Gabimi vazhdon të thellohet me vendimin e fundit për përjashtimin tërësisht nga tatimfitimi i bizneseve me xhiro nën 14 milionë lekë.

Për dy arsye thelbësore përjashtimi i biznesit të vogël nga tatimfitimi është i dëmshëm.

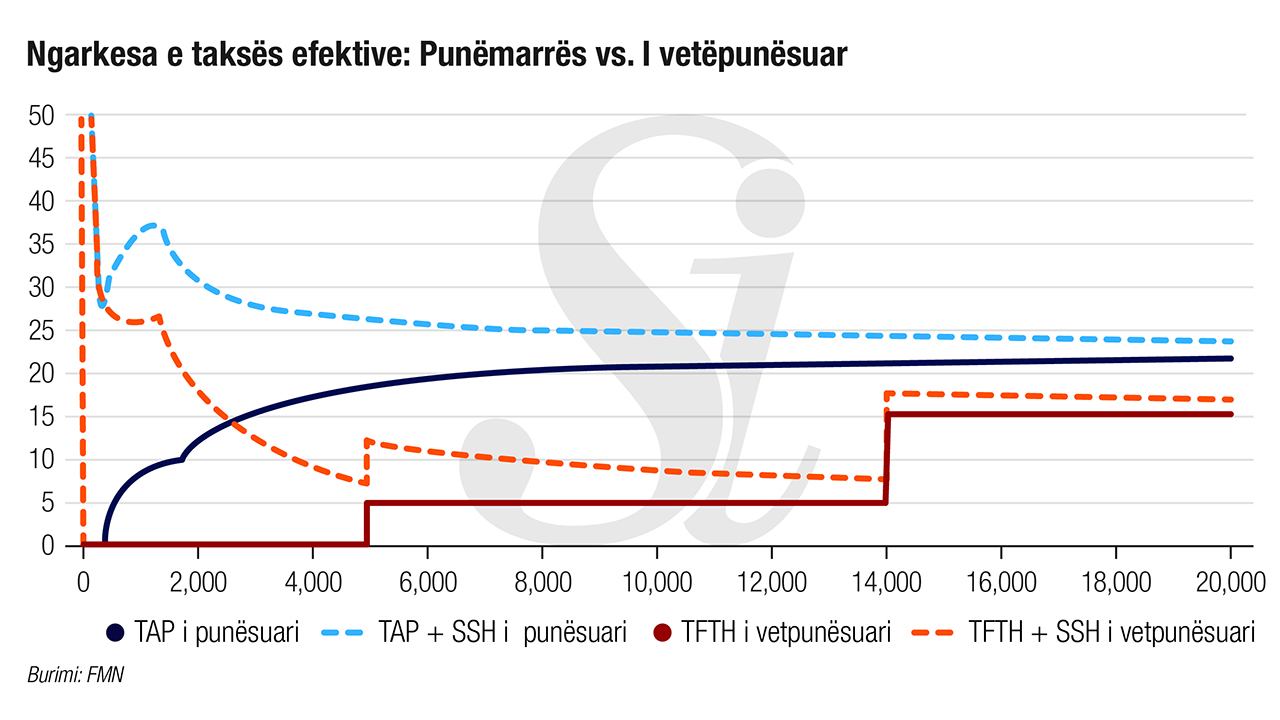

Së pari, për shkak të disbalancës së qenësishme që shkaktohet midis barrës efektive tatimore që një qytetar shqiptar mban si i punësuar dhe barrës tatimore që mban si i vetëpunësuar. Duke ju referuar tatimit mbi të ardhurat në të gjitha fashat e të ardhurave, rezulton që një i punësuar mban barrë efektive tatimore më të lartë sesa një i vetëpunësuar (në grafik vija e zezë e pandërprere vs vijës së kuqe të pandërprerë). Barra efektive tatimore mbetet sërish më e lartë për të punësuarin kur përfshijmë në analizë dhe sigurimet shoqërore (në grafik vija blu e ndërprerë vs vijës së kuqe të ndërprerë).

Për individët që performojnë aktivitete ekonomike identike, sistemi ofron incentiva të dukshme të cilat përcaktojnë zgjedhjen midis vetëpunësimit, (duke paguar 0 tatim mbi të ardhurat) dhe punësimit (duke paguar tatim progresiv 0% 13% 23% mbi të ardhurat personale). Në këto kushte është shkelur parimi i neutralitetit, duke krijuar mundësi për të përfitur në kurriz të pagesës së taksave.

Së dyti, “kur taksat dhe rregullat e tregut të punës lidhen ngushtësisht me madhësinë e biznesit, ato ndikojnë në produktivitet dhe në rritjen tij, duke ulur efikasitetin e shpërndarjes së burimeve si dhe duke ulur stimujt për të investuar në inovacion” (Benedek et al. 2017). Diferencimi kaq i madh në normat e tatimfitimit nga 0% në 15%, shndërrohet në “grackë” për biznesin e vogël, i cili për të mos humbur trajtimin preferencial me 0% nuk do të tentojë të rritet përtej pragut të përcaktuar, do të nëndeklarojë, ose do të tentojë të fragmentizohet. Eksperienca ka treguar që, përjashtimi nga tatimfitimi i bizneseve i ka drejtuar burimet drejt aktiviteteve me produktivitet të ulët, duke penguar zhvillimin ekonomik.

Tabela tregon që 84,3% e bizneseve të vogla të cilat janë tratjuar me norma preferenciale kryejnë aktivitete me produktivitet më të ulët (shërbimet dhe tregëtia). Këtë fakt e mbështet edhe marzhi i fitimit i deklaruar nga 100,528 bizneset e vogla i cili është rreth 0,52% e PBB-së, ndërkohë që xhiro e tyre është rreth 8,37% e PBB-së.

Nga ky përjashtim, buxheti i shtetit sakrifikon një shumë të parpërfillshme 0,026% të PBB e cila do të shpërndahet si “thërrime dashurie” për 100,528 biznese duke copëzuar edhe më shumë sistemin tatimor dhe duke kufizuar mundësinë e rritjes të biznesit të vogël.

Bizneset pavarësisht madhësisë, duhet të paguajnë tatime në propocion me të ardhurat që realizojnë, ajo që duhet të thjeshtëzohet për bizneset e vogla është aplikimi i tatimit, pagesa e tij dhe si dhe dokumentacioni i kërkuar.

Pragu i rregjistrimit të TVSH -së

Tatimi i biznesit të vogël nuk është taksa e vetme me të cilën kemi eksprimentuar në sistemin tonë tatimor. TVSH-ja, tatimi më i rëndësishëm për buxhetin e shtetit (34,2% e të ardhurave tatimore në 2018 u mbodhën nga TVSH), ka qënë subjekt i eksperimenteve të vazhdueshme, përjashtimeve, normave të reduktuara të TVSH-së, dhe ndryshimit të herëpashershëm të pragut të regjistrimit, duke krijuar kështu, çoroditje te tatimpaguesit dhe shpërqëndrim të administratës tatimore. Nga gjithë çështjet që lidhen me TVSH-në, përcaktimi i pragut të regjistrimit është çështja që ilustron më mirë ndërvarësinë e politikave tatimore dhe kapaciteteve të administratës tatimore. Shumë besojnë se pragu është një vendim i thjeshtë administrativ. Por përvoja ka treguar që caktimi i tij është një vendim i politikës tatimore që ka pasoja të ndjeshme në administrim. Sa më e përgatitur edhe e aftë të jetë administrata, aq më i ulët mund të jetë pragu. Në të kundërt, në kushtet kur adminstrata tatimiore nuk është solide e qëndrueshme dhe e aftë, pragu i TVSH-së nuk mund të jëtë i ulët.

Për shembull, nga të dhënat e vitit 2017 për TVSH-në, dalin disa konkluzione interesante. 727 biznese me xhiro më të madhe se 350 milionë lekë (bizneset e mëdha) kontribuan me rreth 68,5% të TVSH-së së mbledhur. Nga analiza e performancës së tyre me këtë tatim del që: shitjet e tyre me TVSH- ishin vetëm sa 64% e shitjeve totale; norma efektive e TVSH-së për këto biznese ishte 12.8%, pra më e ulët se norma standarte 20%; raporti i TVSH-së së akumuluar në blerje me TVSH-në e faturuar në shitje ishte shumë i lartë 93%, ndërkohë që marzhi midis shitjeve dhe blrejeve ishte shumë i ulët 14.5%. Këto fakte sugjeronin që një vëmendje më e madhe duhej t'i kushtohej monitorimit dhe mbedhjes së TVSH-së këtë segment. E kundërta ndodhi. Në fund të vitit 2017, bazuar në bindjen se përfshirja e më shumë bizneseve në zinxhirin e TVSH-së do të rriste pajtueshmërinë me ligjin dhe do të luftonte informalitetin, qeveria vendosi që pragu për regjistrimin në TVSH të ulet në 2 milionë. Të ardhurat e mbledhura nga TVSH-ja as gjatë vitit 2018 e as gjatë vitit 2019 nuk u përmirësuan. Realiteti u tregua sërisht kokfortë, duke na treguar që parametrat specifikë të tatimit nuk imponojnë domosdoshmërisht formalizim dhe pajtueshmëri me ligjin. Vendimi që u mor ishte i gabuar.

Për të përcktaur një prag optimal për regjistrimin në TVSH-së duhet t'i referohemi strukturës së shpërndarjes së bizneseve sipas xhiros dhe TVSH-së së paguar nga ana e tyre. Në vitin 2018 (grafiku) lehtësisht vërehet që: 94% e TVSH-së që mblidhet nga 33% e tatimpaguesve që deklarojnë xhiro mbi 8 milion lek. Ndërkohë që 67 % e bizneseve që deklarojnë të ardhura nën 8 milion lekë kontribojnë vetëm me 6% në mbedhjen e TVSH-së .

Bazuar në këto raporte, rritja e pragut bëhet e domosdoshme. Rritja e pragut jo vetëm që do të ndihmonte mirëadminsitrimin duke përqëndruar burimet dhe kapacitetet e administratës tek monitorimi i segmeteve të biznesit të cilat janë të rëndëshishme për mbledhjen e TVSH-së, por unifikimi i një pragu të vetëm për TVSH-në dhe biznesin të vogël, do të ulte kompeksitetin e sistemit tatimor dhe do të rriste efikasitetin e tij.

Analizat e të dhënave sugjerojnë si prag optimal për TVSH-në edhe biznesin e vogël nivelin e xhiros 8 milionë lekë.

Morfina e uljes së taksave qetëson disi dhimbjet, por nuk kuron; biles kur përdoret në vend të kurës së duhur të mjekimit, çon trupin drejt degardimit. Çdo vendim në lidhje me taksat duhet të synojmë ngritjen e një sistemi taksimi të drejtë, efikas, transparent, si dhe përmirësojë kapacitetet e adminsitratës tatimore, si të vetmet mjete që sigurojnë pajtueshmëri me ligjin, konkurrencë, si dhe sigurojnë një mjedis të përshatshëm për investime dhe rritje ekonomike.

Copyright © Gazeta "Si"

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës "Si", në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje