.png)

Të ndikuar nga situata e krizës e shkaktuar nga pandemia e cila ka ndjellë një pasiguri dhe paqartësi për të ardhmen, mbi të gjitha nga mbyllja disa mujore, bizneset kanë patur frikë të marrin hua tek bankat. Ata thjesht kanë ristrukturuar kreditë aktuale për shkak të vështirësive për të paguar ngaqë nuk kanë qarkulluar dhe nuk kanë patur likuiditet,

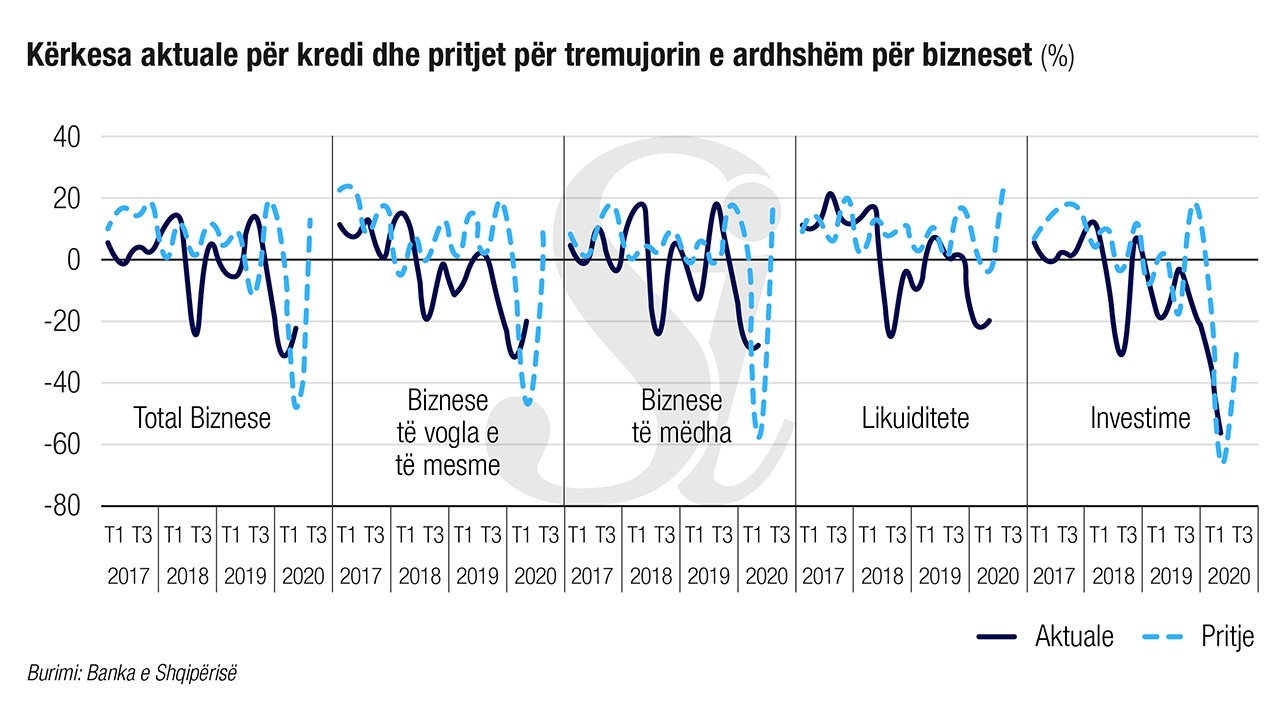

Këtë e thotë Banka e Shqipërisë në raportin më të fundit të Aktivitetit të Kreditimit për tremujorin e dytë të vitit.

Po ashtu në rënien e kërkesës për kredi ndër biznese kanë ndikuar edhe shtrëngimi i kritereve dhe shtrenjtimi i huasë.

Banka e Shqipërisë thotë se kërkesa më e ulët për kredi u shpërnda në të gjitha kategoritë e madhësisë së biznesit. Gjithashtu, kërkesë e dobët u vlerësua si për kreditë dhënë me qëllim financimin e investimeve, ashtu edhe për mbulimin e nevojave për likuiditete.

Bazuar në gjykimet e bankave, kërkesa e ulët për kredi nga ana e bizneseve në tremujorin e dytë u ndikua nga përkeqësimi i besimit të biznesit; rënia e theksuar e nevojave për financimin e investimeve; situata aktuale ekonomike dhe perspektiva e saj; si edhe nevoja më e ulët për financim për bashkimin apo ristrukturimin e kompanive. Si faktorë me ndikim pozitiv në zgjerimin e kërkesës për kredi u raportuan nevojat më të larta për rifinancimin/ristrukturimin e borxheve ekzistuese, mungesa e burimeve alternative të financimit në formën e kredive nga bankat e tjera dhe nga institucionet financiare jobanka, si edhe niveli i favorshëm i normave të interesit. Si faktor që ka zgjeruar kërkesën për kredi gjatë këtij tremujori, në gjykimin e bankave ishte edhe skema e garancisë sovrane, ofruar nga qeveria shqiptare në mbështetje të sektorëve të prekur prej efekteve negative nga Covid-19.

Në tremujorin e tretë të vitit bankat presin rritje të kërkesës për kredi si nga biznesi i vogël e i mesëm, ashtu edhe nga ai i madh. Në terma të qëllimit të përdorimit, rritja e pritur e kërkesës për kredi është e përqendruar vetëm në kreditë për likuiditete, ndërkohë që ajo për investime pritet sërish në rënie.

Kushtet dhe termat e përgjithshëm mbi kreditë e reja akorduar bizneseve u shtrënguan në tremujorin e dytë. Pothuajse të gjithë elementet që formojnë kushtet e termat e kreditimit u raportuan më të shtrënguara nga një tremujor më parë. Kushtet çmim u shtrënguan në sajë të marzheve më të larta të aplikuara si mbi kreditë me rrezik, ashtu edhe ato normale. Shtrëngimi i kushteve joçmim u shpreh në reduktim të madhësisë së kredisë, shtim të kërkesës për kolateral në raport me kredinë e marrë, si edhe kushtëzime më të larta në marrëveshjet e kredive. Në të kundërt, zgjatja e maturitetit maksimal të kredisë akorduar për bizneset, u raportua si i vetmi faktor me ndikim lehtësues në kushtet e termat e kreditimit në tremujorin e dytë.

Sipas gjykimit të bankave, kushtet dhe termat e kreditimit u ndikuan negativisht nga perceptimi për rrezik të shtuar, si edhe tolerancë më të ulët të bankave ndaj rrezikut, nxitur prej situatës së paprecedentë të shkaktuar prej Covid-19. Nga ana tjetër, trysnia e shtuar nga konkurrenca u raportua si faktor me ndikim lehtësues në kushtet e termat e kreditimit për bizneset.

Standardet e kreditimit për bizneset u shtrënguan edhe në tremujorin e dytë të vitit 2020. Standarde të shtrënguara kreditimi u raportuan si në segmentin e biznesit të vogël e të mesëm, ashtu edhe në atë të biznesit të madh. Po ashtu, standardet e kreditimit u raportuan më të shtrënguara edhe në kreditë dhënë për mbulimin e nevojave për likuiditete, apo për financimin e investimeve.

Në tremujorin e tretë të vitit 2020, bankat presin që të vijojë shtrëngimi i standardeve të kreditimit për bizneset, në të dyja ndarjet e tij sipas kriterit të madhësisë, si edhe në kreditë për qëllim investimi. Standarde të pandryshuara kreditimi priten të aplikohen vetëm mbi kreditë e akorduara për financimin e inventarëve dhe kapitalit qarkullues.

Të gjithë faktorët që përcaktojnë standardet e kreditimit për bizneset janë shtrënguar. Shtrëngimi i standardeve u ndikua veçanërisht nga perceptimi i bankave për rrezik të shtuar lidhur me: situatën ekonomike e perspektivën për të; aftësinë paguese të kredimarrësit; si edhe me kolateralin. Po ashtu, edhe toleranca më e ulët e bankave ndaj rrezikut ishte faktor i rëndësishëm në shtrëngimin e 3 standardeve të kreditimit për bizneset. Bankat kanë cilësuar pandeminë dhe pasiguritë e lidhura me të, si faktorë dominues në shtrëngimin e standardeve të kreditimit në këtë tremujor.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje