.png)

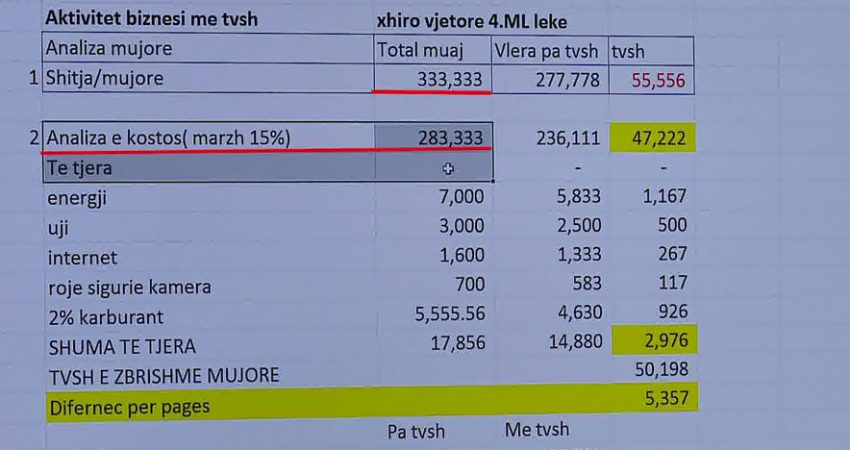

Eksperti kontabël Bujar Bendo shpjegon se cili do të jetë efekti i Tatimit mbi Vlerën e Shtuar tek Biznesi i Vogël. Ai e ilustron me një shembull konkret të një biznesi, i cili ka xhiro mujore prej 333 mijë lekësh dhe marzh fitimi 15 për qind. Sipas Bendos, ky është shembulli tipik i bizneseve të vogla që merren me tregti si minimarketet apo dyqanet e lagjeve.

“Në qoftë se një biznes i kësaj natyre merret me një marzh fitimi 15 për qind atëherë do kishte një kosto prej 283 mijë lekë dhe TVSH të grumbulluar në blerje me 47 mijë lekë. ne kemi analizuar dhe shpenzimet e tjera që kanë këta lloj biznesesh, faturën e energjisë, faturën e ujit internetin etj. Pra them se kemi përfshirë të gjitha shpenzimet e zbritshme. Në fund fare diferenca mes TVSH në shitje dhe asaj të zbritshme është 5300 lekë, që do ishte pagesë për tu bërë nga biznesi i vogël”, sqaron Bujar Bendo.

Diferenca mes TVSH në shitje dhe asaj në blerje nënkupton se biznesi duhet të paguajë. Por si e ndryshon kjo fitimin e tij.

“Nqs do t’i ktheheshim fitimit të krijuar, pa TVSH do ishte 32.1 mijë lekë me TVSH do ishte 26.8 mijë lekë”, thotë Bendo.

Në fakt efektet që do të ketë TVSH ndryshojnë në varësi të natyrës së biznesit dhe strukturës së shpenzimeve që ato kanë. Por Bendo thotë se shumica e bizneseve do të bien në kategorinë e shembullit ilustrues.

“Kjo ndryshon në varësi të xhiros, por shumica e bizneseve do të kenë një kosto shtesë 40 deri në 50 euro në muaj”, tha eksperti kontabël, Bujar Bendo.

Si.

How to purchase medicaments online at best prices

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.