.png)

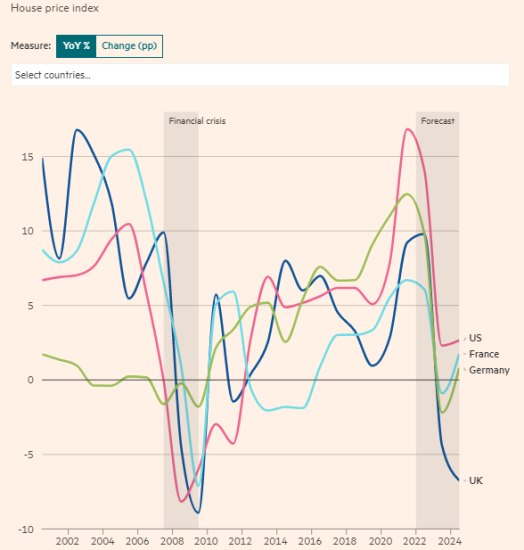

Nga gazeta “Si”-Në fund të 2021-shit, gjërat dukeshin mirë për sektorin imobiliar. Në 38 shtete në OECD, çmimet e shtëpive po rriteshin me ritmin më të shpejtë në 50 vite. Nga Norvegjia në Zelandën e Re, interesat e ulëta të kredimarrjes po rrisnin vlerën e shtëpive. Qartazi, nuk kishte patur kohë më të mirë për të blerë një shtëpi. Më pak se një vit më vonë, panorama ka ndryshuar. Ndërkohë që blerësit po përballen me rritje të papërballueshme të kësteve të kredisë, blerësit potencial po përballen më çmime të shtëpive shumë herë më të larta se të ardhurat e tyre. Në prapaskenë, kriza e kostos globale të jetesës po thellohet. Ajo që ka ndryshuar lidhet sigurisht me goditjen ekonomike të ardhur nga pushtimi i Ukrainës nga Rusia.

Kjo nisi me një rritje të menjëhershme të inflacionit, duke kapur kulmet në shumë vende dhe bëri që bankat qendrore të ndërrojnë kursin e politikës monetare, duke e shtrënguar atë. OECD parashikon se pagat në terma realë, do të bien vitin që vjen. Rezultati është se zjarri i tregut të banesave që nisi gjatë pandemisë, po fiket tani dhe tregu po ngadalësohet, që nga kriza financiare.

Kjo do të sjellë më shumë presion ndaj ekonomive më të dobëta. Tani, pothuajse të gjitha vendet në bazën e të dhënave Oxford Economics pritet të përjetojnë një ngadalësim vitin e ardhshëm, hera e parë që nga të paktën 2000-shi. Më shumë se gjysma ka të ngjarë të regjistrojnë një tkurrje të plotë të çmimit – diçka e parë e fundit në vitin 2009. “Kjo është perspektiva më shqetësuese e tregut të banesave që nga viti 2007-2008, me tregje të vendosur midis perspektivës për rënie të lehtë dhe shumë të theksuar,” -thotë Adam Slater, ekonomist kryesor në Oxford Economics. “Rritja e fuqishme në interesat e kredive për banesa, kërcënojnë stabilitetin e këtij tregu”.

Edhe FMN bie dakord. Ajo ka paralajmëruar se tregu i banesave është “buzë gremine”. “Ndërsa bankat qendrore anembanë globit shtrëngojnë në mënyrë agresive politikën monetare për të trajtuar presionet e çmimeve, rritja e kostove të huamarrjes dhe standardet më të shtrënguara të huadhënies, së bashku me vlerësimet e zgjatura të banesave, mund të çojnë në një rënie të mprehtë të çmimeve të banesave,” – thotë raporti i tij i stabilitetit financiar global. Kjo “rënie e mprehtë” do të jetë e përhapur.

Raporti i FMN-së thotë se për tre vitet e ardhshme, çmimet e banesave do të bien me 25% në ekonomitë në zhvillim dhe 10% në ekonomitë e zhvilluara. Një ngadalësim në sektorin imobiliar do të ndikojë dhe në aktivitetin më të gjerë ekonomik, përfshirë sektorin e ndërtimit dhe furnizuesit e tij. Kjo situatë mund të reduktojë me 0.2% rritjen globale dhe 0.6% investimet.

Banka e Kanadasë parashikon se kthesa në tregun e shtëpive do të ulë me 0.6-0.9% rritjen ekonomive vitin që vjen. Kjo dinamikë ka hyrë në fuqi në Kinë, ku një krizë e pronës është intensifikuar muajt e fundit, ndërkohë që ekonomia rritet me ritmet më të ngadalta që nga viti 1992. Shitja e banesave atje ka rënë me 26% në raport vjetor.

Shitja e pronave të pandërtuara ende është një burim i madh financimi për ndërtuesit dhe rënia që po ndodh ka ushtruar presion për vetëkrijim të likuiditetit dhe ka dëmtuar ekonominë.

Shumë shtrenjtë për të marrë hua

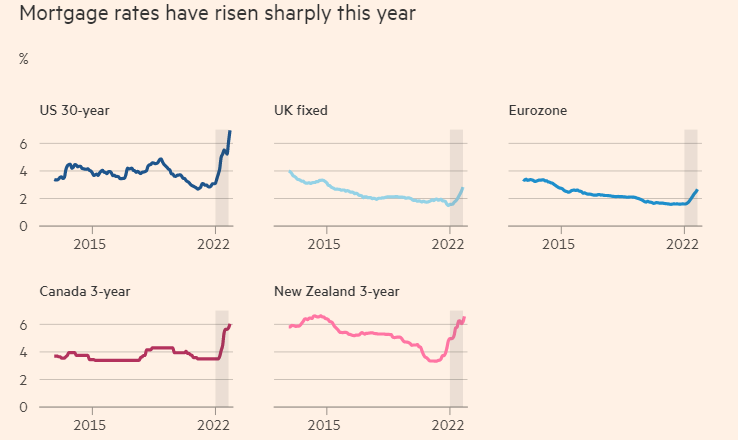

Faktori kryesor i ngadalësimit është sigurisht norma e interesit për kredi. Në SHBA, norma ka shkuar në 7%, sa dyfishi i një viti më parë dhe më e larta q ënga 2008-a. Nga viti i shkuar, një këst mujor kredie është rritur nga 1.700 dollarë në 2.600 dollarë. “Kjo është arsyeja pse mendoj se normat janë stuhia e këtij sektori dhe arsye e ngadalësimit”, -tha Nathan Sheets, ekonomist i US Citi, bankë.

Kjo po ndodh në shumë vende. Normat e interesit janë rritur në nivelet më të larta në zonën e euros, Kanada, Australi e Zelandë të Re.

“Me normat e kredive në rritje dhe bankat që pengojnë huadhënien, duke ulur kërkesën, ne mbetemi të sigurt në këndvështrimin tonë se rritja e çmimit të banesave në eurozonë do të bjerë ndjeshëm dhe do të kthehet në negative deri në fund të vitit 2023,” – thotë Melanie Debono, ekonomiste në Pantheon Macroeconomics

Në Britani, tregu i kredisë për banesa u trondit nga kriza politike që solli Liz Truss me propozimin e saj për shkuritm taksash në qeverinë e saj jetëshkurtër. Tregjet u qetësuan pak me vendosjen e Rishi Sunak si kryeministër, por prap norma bazë e interesit pritet të shkojë deri në 4.6%. Fondacioni The Resolution, parashikon se deri në fund të 2023-shit, një këst mujor i kredisë në Britani do të shkojë mbi 5 mijë paund. Si rezultat, pritet një rënie e çmimit 4.4% sipas Oxford Economics.

SHBA-ja, Britania dhe Eurozona bashkë kanë rriutr normat e interesit me 900 pikë gjatë vitit dhe tregjet presin një rritje tjetër me 400 pikë deri në verë. Disa ekonomië kanë parë rritje më agresive. Në Brazil, interesat janë 13.75%. Në Hungari, 12.4%.

Banka Qendrore Europiane llogarit se për çdo 1% normë interesi të rritur, çmimet e banesave bien me 9% dhe vetë tregu me 15%.

Presioni mbi familjarët po rritet dhe kursimet e mbledhura gjatë pandemisë po reduktohen me shpejtësi. Ato blejnë më pak me ato para dhe e kanë më të vështirë t’i kursejnë.

Çmimet e qirave mbeten po ashtu të forta, për shkak të kërkesës së atyre që nuk blejnë dot një shtëpi. Në shumë vende, çmimet e shtëpive po drejtohen nga stoku i ulët i shtëpive. Në Britani, pronat në shitje janë në numrin më të vogël që nga viti 1978, po ashtu edhe në SHBA.

Mësimet nga krizat e kaluara

Çelësi i kontrollit të çmimeve mbetet tregu i punës që është shumë më mirë se në vitet 2007-09. FMN parashikon rritje të papunësisë me më pak se 1 pikë përqindje për vitin që vjen.

“Ndërsa papunësia mbetet e ulët, ekziston një shans i arsyeshëm që rënia e çmimeve mund të kufizohet, me tregjet që ‘ngrijnë’ në nivele të ulëta transaksionesh”, – hotë Slater, nga Oxford Economics.

Ka gjithashtu një ndryshim tjetër thelbësor këtë herë: në shumë tregje, duke përfshirë SHBA-në, Britaninë e Madhe, Afrikën e Jugut, Spanjën dhe Danimarkën, familjet kanë borxhe hipotekore më të ulëta në krahasim me të ardhurat, sesa kishin para krizës financiare. Huamarrësit gjithashtu mbrohen më mirë nga kontratat afatgjata dhe kredia hipotekore është e rregulluar më fort. Në të gjithë Europën, pjesa e hipotekave në normat e luhatshme ka rënë ndjeshëm gjatë dekadës së fundit dhe marrëveshjet e hipotekave për 10 vjet ose më shumë janë bërë normale. Kjo është e vërtetë sidomos për Gjermaninë, Holandën dhe Spanjën.

Tom Bill, kreu i qendrës kërkimore Knight Frank bë MB, thotë se pret që çmimet e shtëpive të shkojnë ku ishin në verën e 2021-shit, por për shkak të papunësisë së ulët dhe bankave të mirëkapitalizuara, “lloji i rënies së çmimeve dyshifrore të parë gjatë krizës financiare globale nuk do të përsëritet”.

Në SHBA, shumica e kredive janë afatgjata dhe më shumë se 2/3 e tyre janë marrë nga huamarrës primarë, krahasuar me 1/4 gjatë krizës financiare. “Të gjitha shenjat sugjerojnë se rritja e kërkesës për banesa, e mbështetur nga interesi i ulët, i përket së shkuarës. Tregu ‘po zbutet në mbarë botën'”, -thotë Cristina Arbelaez, ekonomiste globale në Morgan Stanley. “Tani kemi filluar të shohim një përmbysje të bumit të banesave të vitit të kaluar”,- paralajmëron ajo. “Por për të qenë të qartë, ne nuk presim një përsëritje të kolapsit të banesave 2006-2008.”/Financial Times

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje