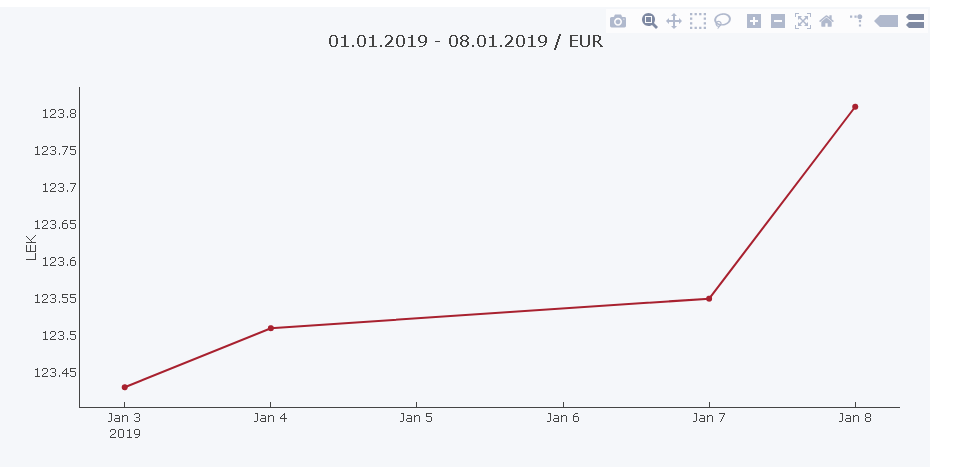

Euro ka nisur të rritet në mënyrë të qëndrueshme që prej gati dy javësh pas agonisë së gjatë rënëse.

Sipas kursit zyrtar të Bankës së Shqipërisë, një euro është këmbyer të martën me 123, 81 lekë duke u rritur me 0, 26 pikë nga një ditë më parë dhe me 0,78 pikë nga 27 dhjetori i vitit që lamë pas.

Kurba e luhatshmërisë së monedhës euro në vend, përkon me atë të tregut ndërkombëtar.

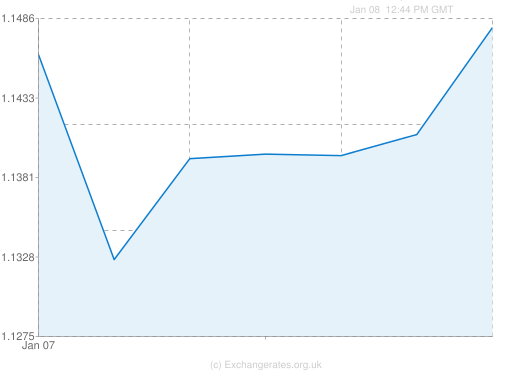

Në tregun ndërkombëtar një euro është shitur të martën e 8 janarit me 1.14369 dollar me një rritje prej 0.36% nga dita paraardhëse.

Në një analizë të saj Frances Coppola, me eksperiencë 17-vjeçare në financë, e cila shkruan për Financial Time, tregon arsyet e luhatshmërisë së monedhës së përbashkët evropiane.

Pas pesë vjetësh qetësie relative, një krizë e re në Eurozonë po ndihet në të gjithë botën, duke shkaktuar luhatshmëri në tregjet e kapitaleve globale, dhe duke kërcënuar stabilitetin e kursit të këmbimit euro-dollarë.

Kriza e 2011-12 në Eurozonë përfundoi kur banka Qendrore Europiane u dakordua të bënte “çfarëdo të ishte e mundur” për të parandaluar që Zona Euro të fragmentizohej dhe nisi reformat për të stabilizuar sistemin bankar në Europë. Ajo e bëri Eurozonën më tërheqëse për biznesin dhe në vitin e fundit ekonomia e Europës nisi më në fund të rekuperonte.

Por tanimë, kursi euro-dollar po bëhet shumë i luhatshëm sërish si rezultat i dyshimeve në rritje të vullnetit të disa vendeve të Eurozonës për t’iu përmbajtur rregullave fiskale të rëna dakord në 2012-13, duke kërcënuar aftësinë afatgjatë të Bankës Qendrore Europiane për të mbajtur së bashku tregun e euro-monedhës në eurozonë – dhe, njëkohësisht, duke kërcënuar stabilitetin e kursit të këmbimit të euros.

Si “Rreziku i Redenominimit” ndikoi kursin Euro-Dollar në 2012

Kriza e Eurozonës më 2011-12 qe kërcënimi i parë serioz për integritetin e euros si monedha e vetme që prej krijimit të saj më 1999. Mes majit 2011 dhe korrikut 2012, kursi euro-dollar ra prej gati 1.50 $ në 1.21$ pasi investitorët frikësoheshin se mos zona euro do të shpërbëhej, dhe e braktisën duke investuar në “parajsa të sigurta” në monedha si yen, dollarë dhe frangun zvicerane.

Deri në 2012-ën, Europa u shfaq rezistente ndaj krizës financiare 2008-2009. Franca dhe Gjermania i shpëtuan bankat e tyre, dhe disa vende të vogla si Letonia kishin nevojë për asistencë nga Fondi Monetar Ndërkombëtar (FMN); por blloku si i tërë nuk vuajti recensionin e thellë që përjetuan SHBA-të. Mandej, në 2010-ën, sinjalet e para të krizës së eurozonës u shfaqën, kur Greqia tha se deficiti i saj buxhetor ishte shumë i lartë se ç’ishte menduar. Megjithatë, Greqia menjëherë mori masa për ta reduktuar deficitin e saj, dhe BQE hodhi poshtë sugjerimet se Greqisë mund ti duhej të largohej nga zona euro, shqetësimet u rritën për Greqinë dhe vendet e tjera të Eurozonës me borxh të lartë si – Portugalia, Irlanda dhe Spanja. Në maj 2010, programi i parë i shpëtimit për Greqinë u arrit. Programi i shpëtimit për Irelandën pasoi në tetor 2010-ën, dhe i Portugalisë në maj 2011.

Programi i shpëtimit të Greqisë nuk u dha fund spekulimeve se do të ishte e detyruar të largohej nga euro. Lidhja e parë e zinxhirit mes spekulimit dhe kursit të këmbimit euro-dollar ishte se borxhet sovrane të Greqisë zotëroheshin nga bankat anembanë Europës. Paskëtaj, investitorët u frikësuan se rivendosja e të gjitha këtyre obligacioneve në një monedhë të re me vlerë më të vogël se euro mund të sillte rënien e sistemit bankar europian dhe të shkaktonte rënien e çrregullt të zonës së euros. Për pasojë, kursi i këmbimit të euros u ul në krahasim me dollarin.

Që prej gushtit 2011, kriza u përhap përtej Greqisë. Me rritjen e frikës se Italia dhe Spanja, po ashtu si Greqia, do të linin eurozonën, tregjet e aksioneve në mbarë botën ranë dhe kursi i këmbimit të euros kundrejt dollarit ra në mënyrë të konsiderueshme. Përballë kësaj situateBanka Qëndrore Europiane u dakordua të blinte obligacionet qeveritare të Sapnjës dhe Italisë. Por me hyrjen e Eurozonës në recension, disa syresh dyshuan hapur mbi ekzistencën e eurozonës.

Në mars 2012, Greqia u ndihmua për herë të dytë – por kjo ka tërhequr vëmendjen e vendeve të tjera me borxhe. Menjherë më pas, kostot e huamarrjes sovrane të Italisë nisën të rriten thekshëm, të ndjekura nga Spanja. Në qershor, pasi bondet sovrane u rritën, kryeministri i Britanisë, Gordon Broën, u shqetësua se vendet më të mëdha të Eurozonës mund të ishin të shtrënguar të linin zonën euro.

Prej korrikut 2012 ishte duke u fragmentizuar në valuta kombëtare de facto, pasi bankat refuzuan të japin hua përtej kufijve dhe investitorët u tërhoqën prapa kufijve kombëtarë. Në një fjalim të rëndësishëm, Mario Draghi, Presidenti i BQE-së, tha se banka qendrore do të bënte “gjithçka që duhej” për të ruajtur euron. “Besomëni mua, do të jetë e mjaftueshme,” tha ai. Premtimet e Draghit i bindën investitorët se euroja nuk do të shpërbëhej dhe kursi i këmbimit euro-dollar do të stabilizohej.

Që prej atëherë, BQE ka siguruar mbështetje të mjaftueshme likuiditeti për bankat. Gjithashtu, ka ndërmarrë hapa për të reformuar sistemin bankar, duke kërkuar që bankat të rrisin rezervat e tyre të kapitalit dhe të përmirësojnë cilësinë e aseteve të tyre dhe të mbikëqyrin më shumë bankat më të mëdha. Ajo ka prezantuar një metodë standarde për shpëtimin ose mbylljen e bankave të dështuara pa përdorur mjetet e ndihmës qeveritare. Dhe ajo ende është e gatshme të blejë borxhet e sovranëve të pikëlluar, me kusht që ata të bien dakord për reformat fiskale të mbikqyrura nga BE. Rrjedhimisht, kur kriza greke u shfaq përsëri në mes të vitit 2015, kursi i këmbimit euro-dollar mbeti i pandikuar.

Si kanë ndikuar faktorët fiskalë në tregun valutor të euros?

Reformimi i sistemit bankar ka qenë thelbësor për kursin euro-dollar. Por po aq të rëndësishme kanë qenë edhe reformat fiskale.

Mbështetja e angazhimit të BQE-së për të bërë “gjithçka që duhet” për ruajtjen e euros është një marrëveshje e ngjashme në nivelin e politikës fiskale të qeverisë. Gjatë krizës në Eurozonë, pasi u bë e qartë se shkaku kryesor ishte borxhi i tepruar sovran, shumica e shteteve anëtare të BE-së ranë dakord për një sërë rregullash fiskale që synonin të siguronin që asnjë shtet nuk do të lejonte që defiçiti publik dhe borxhi të rriteshin aq lartë sa të kërcënonin zonën euro. Me kusht që këto rregulla të respektohen, BQE mund të mbështesë vendet në vështirësi ekonomike pa shkelur mandatin e saj, që presupozon të mos lejojë financimin e defiçiteve qeveritare.

Këtu ndodh kriza e re e Eurozonës, sepse rregullat e vendosura vihen nën kërcënim. Zgjedhjet e fundit të Italisë kanë rezultuar me një qeveri koalicioni, politikat e të cilës do të rrisin shpenzimet qeveritare dhe do të reduktojnë të ardhurat tatimore, duke rezultuar në një deficit buxhetor që do të shkelte rregullat fiskale. Për më tepër, koalicioni përfshin në listën e politikave një rishikim të të gjitha rregullave fiskale dhe monetare të BE-së.

Disa ekonomistë besojnë se politikat e koalicionit kanë të paktën kuptim. Italia ka vuajtur një recension të gjatë, si rezultat i të cilit borxhi në raport me Prodhimin e Brendshëm Bruto është shumë i lartë (borxhi është mbi 130 % e PBB-së). Nën rregullat fiskale të BE-së, taksa italiane mbi të ardhurat do të duhet të kalojë shpenzimet qeveritare para pagesave të interesit për borxhin për ta ulur këtë raport me kalimin e kohës. Kjo do të përfshinte uljen e shpenzimeve qeveritare dhe ngritjen e taksave në mënyrë të konsiderueshme. Por Lucrezia Reichlin, profesoreshë e Ekonomisë në Shkollën e Biznesit në Londër, thotë se kjo nuk do të ndihmonte. Ajo thotë se ekonomia e Italisë ka nevojë për investime, veçanërisht në biznese dhe partneritete të reja inovative, si dhe në infrastrukturën dhe arsimin publik. Kjo do të nxiste rritjen dhe do ta bënte Italinë një vend më tërheqës për investitorët e huaj dhe bizneset ndërkombëtare. Dhe ajo paralajmëron se nëse BE nuk përmirëson rregullat fiskale për të lejuar ekonominë e ndenjur të Italisë të rritet, Italia mund të largohet nga BE, me pasoja potencialisht të tmerrshme për eurozonën dhe monedhën e bërbashkët.

Mundësia që Italia ta lërë eurozonën, ka rikthyer luhatjen e kursit euro-dollar. Italia është ekonomia e katërt më e madhe e eurozonës. Monedha e përbashkët mund të mos i rezistojë ikjes së Italisë. Investitorët, duke iu frikësuar “vdekjes” së euros, kanë filluar sërish tiu turren strehëve të sigurta. Por disa analistë dyshojnë se kriza italiane do të çojë në fund të zonës së euros.

Në këtë logjikë është shprehur më herët për Gazetën “Si” eksperti i Moody’s Ilir Hysa, i cili e shpjegonte zhvlerësimin e euros në tregun e brendshëm jo me faktorë lokalë. Sipas tij rënia e kursit të shkëmbimit të euros ndaj lekut është pjesë e dobësimit të euros ndaj monedhave të tjera në përgjithësi dhe kryesisht reflekton dinamika që shkojnë përtej Shqipërisë. “Pra, çfarë po ndodh nuk duhet kuptuar si epërsi e lekut, por si dobësi e euros. Faktorët më të rëndësishëm që përcaktojnë kursin e shkëmbimit të një monedhe, në këtë rast të euros, janë diferencat në shkallët e inflacionit, diferenca në normën e interesit, bilanci tregtar, borxhi publik, raporti i çmimeve të eksportit dhe importit, si dhe stabiliteti politik dhe shëndeti i përgjithshëm ekonomik.”- tha Hysa për gazetën “Si” duke vazhduar argumentin e tij se “disa nga këta faktorë duket se kanë luajtur më shumë rol sesa të tjerët në vitet e fundit. Për shembull, Banka Qëndrore Europiane e ka mbajtur normën e interesit pranë zeros, ndërsa autoritet e politikave monetare të vendeve të tjera jashtë eurozonës kanë qenë më agresive. Interesi më i lartë i kompenson më mirë huadhënësit e fondeve, tërheq kapital të huaj dhe shtyn lart kursin e shkëmbimit.”

Në deklaratat e tij të herëpashershme Ministri i Ekonomisë dhe Financave Arben Ahmetaj, zhbalancimin e kursit të këmbimit euro-lek, ose e thënë ndryshe mbiçmimin e monedhës sonë kombëtare, e ka arsyetuar me rritjen e ekonomisë.

Përgatiti: Sabina Veizaj

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.