.png)

Sabina Veizaj – Ekspertët e konsiderojnë lajthitje dhe abuzim propozimin e Ministrit Ahmetaj për të hequr fashën e patatueshme të pagave duke i tatuar edhe personat me paga minimale.

“Të varfrit taksohen se janë shumë, jo se kanë shumë. Taksimi është arsyetim oligarkësh.”- thotë eksperti Zef Preçi.

Sipas tij, fasha e patatueshme duhet të rritet sepse si rregull nuk tatohet deri në 2- fishin e minimumit jetik. “Ky minimum jetik është llogaritur 16’ 000 mijë lejë dhe është pranuar edhe nga Avokati i Popullit. Është abuzive kjo që propozon Ministri i Ekonomisë. Përkundrazi, fasha duhet rritur, duke menduar nivelin e varfërisë këto pesë vite dhe inflacionin.”- sqaron Zef Preçi duke shtuar se “duhet ti jepet fund taksimit të punës dhe të taksohet kapitali.”

Edhe për ekspertin Ilir Ciko ky propozim është abuziv. Për të nuk ka sens tu rritet barra fiskale të varfërve.

Kurse kreu socialist i Komisonit të Ekonomisë Erion Braçe ka sfiduar Miistrin Ahmetaj duke thënë se pranë komisionit nuk ka asnjë propozim të tillë të ardhur nga qeveria.

“Me thënë të drejtën më shkon dhe ta sfidoj ministrin ta sjellë këtë propozim. Në rast se…. e ka seriozisht që vërtet do të propozojë të taksohen pagat nën 30 mijë lekë, përfshirë pagën e poshtme apo pagën e ulët dhe natyrisht pagat deri në 30 mijë lekë. Unë mendoj se ky vend në kushtet në të cilat ndodhet: Ku kemi nevojë për punë, krahu i lirë i punës edhe ekziston, por në kushtet kur krahu i punës së kualifikuar me zor gjendet. Jemi dhe nën faktin e njohur të emigracionit apo konkurencës me çmimin e punës rreth e qark nesh, përfshi dhe zanatin e mbjelljes së ullinjve në Greqi, unë mendoj që pagat e vogla dhe të mesme duhet të mbrohen nga pikëpamja fiskale. Këtë mendim e kam shprehur publikisht dhe do vazhdoj ta mbroj këtë gjë.”- është shprehur Braçe.

Ministri Ahmetaj ka propozuar gjatë diskutimeve mbi projektbuxhetin 2019 uljen e pragut të patatueshëm nga 300 në 100 ose edhe futjen në sistem me 1.5 % taksë të të gjitha niveleve të pagave.

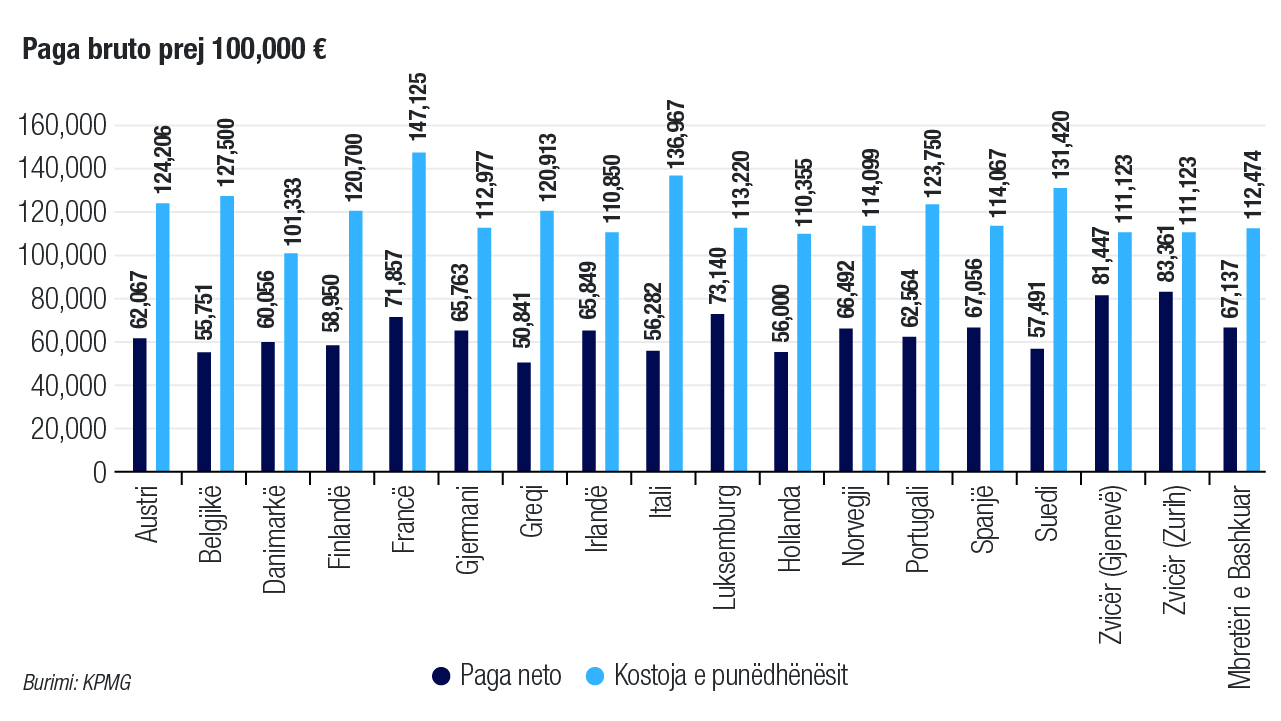

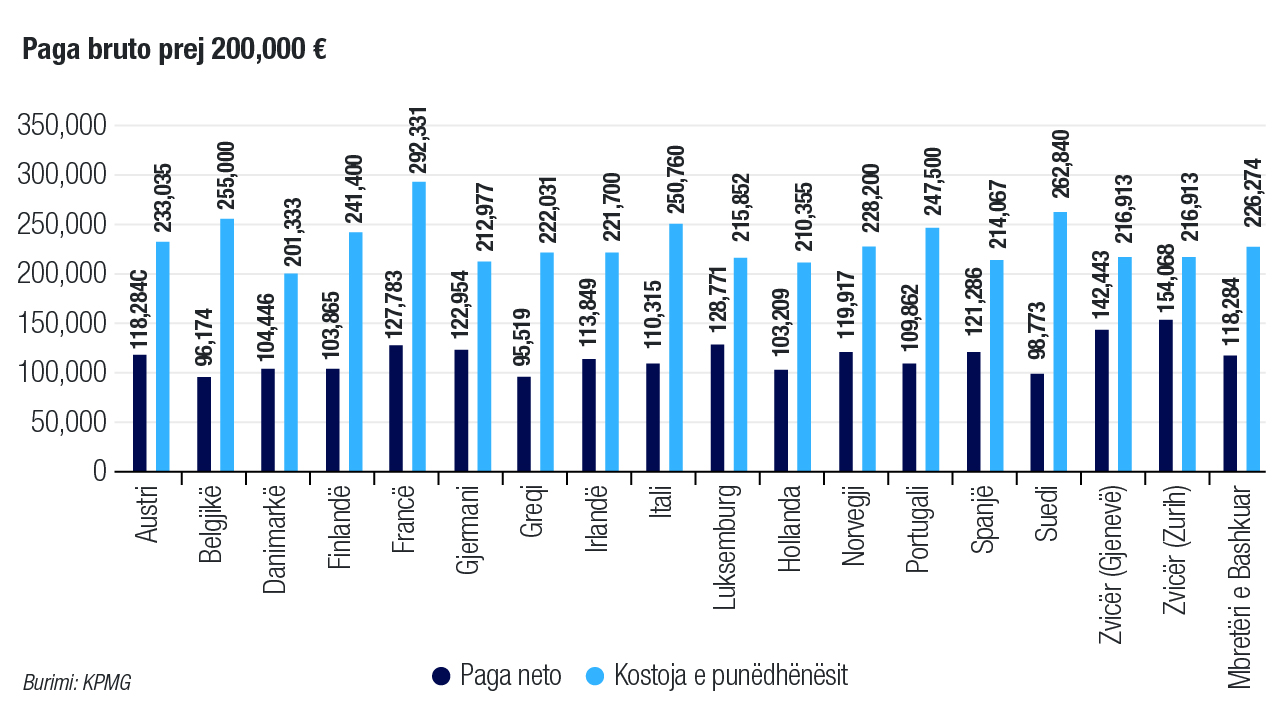

Taksat e punonjësve në Europë-2018

Për të dytin vit me radhë, KPMG (Klynveld Peat Marwick Goerdeler) një kompani e madhe në fushën e auditimit financiar, taksave dhe këshillimit, e themeluar 37 vite më parë, ka publikuar raportin e taksimit të punonjësve në vende të ndryshme të Europës me një nivel të lartë krahasimi. Në shumicën e vendeve, sigurimet shoqërore dhe taksa mbi të ardhurat paguhen në mënyrë të mëvetësishme. Tatimi mbi të ardhurat llogaritet tipikisht përmes tatimit progresiv. Normat e tatimit mbi sigurimet shoqërore përgjithësisht janë fikse dhe në vende të ndryshme llogariten vetëm deri në një të ardhur të caktuar. Tatimi mbi të ardhurat paguhet vetëm nga punonjësi, kurse sigurimet shoqërore paguhen edhe nga punëdhënësi dhe nga punëmarrësi. Të gjithë këto elemente kanë një impakt në të ardhurat neto po ashtu edhe shpenzimet për punëdhënësin.

Llogaritjet janë bërë përmes Teknologjisë me kosto projektuese të KPMG LINK. Të gjitha kalkulimet janë përgatitur duke patur si model një punonjës rezident të martuar me dy fëmijë, duke punuar 100% në vendin e banimit dhe duke iu nënshtruar sistemit të sigurimeve shoqërore të vendit ku banojnë dhe punojnë. Për çdo vend janë marrë parasysh dy skenarë; i pari bazohet në pagën bruto vjetor 100,000 euro, ndërsa skenari i dytë merr parasysh një pagë bruto vjetroe 200,000 euro. Nuk konsiderohen të ardhura shtesë, zbritje ose incentiva fiskale për përjashtim.

Ndryshimi mes të ardhurave neto të larta (Zvicër – Zürich) dhe të ardhurat neto të larta (Greqi) është 32,410 euro për një pagë bruto prej 100,000 euro. Për një pagë bruto prej 200,000 euro hendeku është gjithashtu më i madh mes Zvicrës (Zürich) dhe Greqisë, një diferencë prej 58,117 euro.

Shpenzimet e punëdhënësit në këto llogaritje janë shuma e pagës bruto dhe kontributeve të sigurimeve shoqërore të punëdhënësit. Disa vende kanë një limit për të ardhurat që i nënshtrohen sigurimeve shoqërore. Veçanërisht, Danimarka ka një kufi të ulët të kontributeve të sigurimeve shoqërore, duke e bërë Danimarkën të bëjë diferencën krahasuar me vendet e tjera në këtë drejtim. Franca ka norma të larta të sigurimeve shoqërore dhe nuk ka tavan. Kjo shpjegon pse, punëdhënësit në të dy skenarët, Danimarka ka koston më të ulët dhe Franca ka koston më të lartë. Diferenca është mjaft e rëndësishme, 45,792 euro në skenarin e parë dhe 90,998 euro në skenarin e dytë.

Edhe pse, këto llogaritje nuk e konsiderojnë koston e jetesës dhe përfitimet potenciale prej sigurimeve shoqërore, këto shifra ofrojnë një perspektivë interesante mbi të ardhurat neto të punonjësve dhe shpenzimet e punëdhënësve.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje