.png)

Sabina Veizaj – Naim Hasa, ekspert në fushën e pensioneve dhe Administrator i Fondit të Pensioneve Vullnetare pranë SIGAL, në një intervistë për Gazetën “Si”, sqaron skemën aktuale të pensioneve dhe domosdoshmërinë e ndërthurjes së skemës aktuale shtetërore me atë private. Hasa shpjegon arsyet pse skema shtetërore e pensioneve ka dështuar në të gjithë botën. Sipas tij, defiçiti buxhetor që skema Pay & Go krijon në buxhetin e shtetit për shkak të ritmeve me të cilat rritet popullsia e tretë, vjen si shkak i dy faktorëve; i rritjes së jetëgjatësisë së popullatës dhe i rënies të ritmeve të lindjeve.

Hasa evidenton gjatë intervistës se kontribuesit aktualë të pensioneve private janë të rinj profesionistë, femra që zënë peshën më të madhe, të cilët janë vetëndërgjegjësuar për rëndësinë e një jete dinjitoze në pleqëri.

Prandaj sipas tij, duhet instaluar në vend një nga sistemet që po fuksionon sot me sukses në Europë e më gjerë; sistemi i Alternuar i Pensioneve, me dy komponentë të rëndësishëm; një sistem publik bazë i konsoliduar dhe një sistem privat i zhvilluar, i detyrueshëm për brezin e ri dhe vullnetar për të gjithë ata që duan një pension më të lartë. Ky sistem, presupozon një ndarje të kontributit në dy pjesë; kontribut shoqëror për skemën shtetërore PAY&GO dhe kontribut individual për skemën private. Ndërsa skema vullnetare lihet e lirë, kush dëshiron më shumë bëhet pjesëmarrës në këto skema.

Pavarësisht se rritja e moshës së pensionit në sistemet e pensioneve me bazë të gjerë, siç janë skemat shtetërore të sistemit PAY&GO, ndikojnë në përmirësimin e balancimit financiar të sistemit, pasi zgjat periudhën që kontribuon dhe shkurton kohën e përfitimit të pensionit, Hasa nuk e shikon si zgjidhje të vetme të problemit.

Ai gjykon se pensionet private do të luajnë një rol të rëndësishëm në përmirësimin e skemës.

Eksperti Hasa tregon edhe se ku investohen kontributet e anëtarëve të Fondit të Pensioneve Private me synim për të rritur kthimin nga investim për anëtarët e tij dhe për tu siguruar atyre një të ardhme të sigurt.

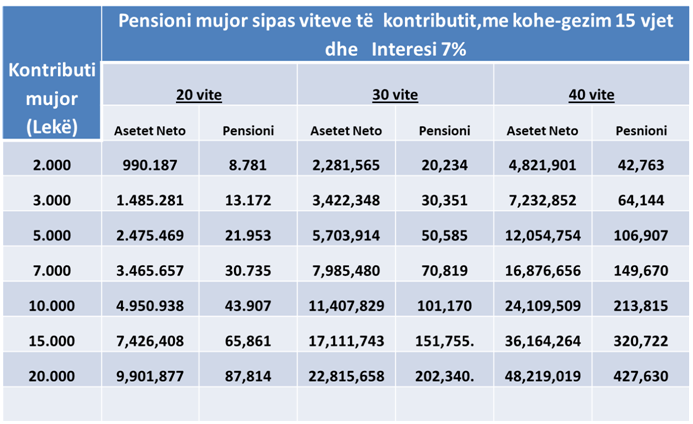

Aktualisht asetet e anëtarëve në fondet e pensionit vullnetar janë të investuara në instrumenta financiare shtetërorë, siç janë ato të obligacioneve të qeverisë shqiptare me maturim të gjatë 5,7 dhe 10-vjeçar, nga ku është siguruar për vitin 2018 një normë e kënaqshme e kthimit të investimit në masën 7.08%.

Gjithashtu sipas Hasës, një aspekt shumë i rëndësishëm i veprimtarisë së fondeve të pensionit vullnetar është mbrojtja e aseteve të anëtarëve.

Të dhënat e fundit të Autoritetit të Mbikqyrjes Financiare për Pensionet Private Vullnetare për 2018-ën, tregojnë një hov të dukshëm. Si e vlerëson këtë treg në Shqipëri krahasuar me vendet e rajonit?

Administrator i Fondit të Pensioneve Vullnetare pranë SIGAL

Pjesë e tregut financiar pas vitit 2009 janë bërë edhe pensionet private vullnetare. Në këtë treg ushtrojnë aktivitetin e tyre tre kompani pensionesh, Fondi i Pensionit Sigal Life Uniqa Group Austria, Raiffeisen Pensions dhe Credins Pensions.

Aktualisht, tregu i pensioneve private është një treg i ri dhe me një mision mjaft të rëndësishëm. Mjafton të shikosh rimet me të cilat zhvillohet ky treg, në raport me treguesit e tjerë ekonomikë, tregon për domosdoshmërinë e zhvillimit të tij. Kështu, në fund të vitit 2018, sipas publikimeve të Autoritetit të Mbikqyrjes Financiare, ky treg administron rreth 2.290 milion lekë asete të anëtarëve, ose 18.5 milion euro me një rritje ndaj vitit 2017 prej 32.51%. Numri i anëtarëve në fondet e pensioneve ka arritur në 25 298 anëtarë, duke shënuar rritje prej 20.77%.

Por duhet pranuar, pavarsisht nga këto rritje, jemi shumë larg zhvillimve që ka ky treg në Europë, qoftë edhe në vendet përreth nesh si Maqedonia, Kosova, Kroacia, Bullgaria,etj. Çka ka nevojë shumë për përkujdesje, si në fushën ligjore, ashtu dhe në atë Institucionale. Ky zhvillim e fuqizim, bëhet akoma më i domosdoshëm, duke marrë në konsideratë problematikën që mbart sistemi shtetëror i pensioneve.

Sot problemet e pensioneve dhe sidomos defiçitet financiare të skemave shtetërore të pensioneve, janë një shqetësim evident në të gjithë vendet, kjo ndër të tjera edhe si rrjedhojë e ritmeve me të cilat rritet popullsia e tretë, si shkak i dy faktorëve a) të rritjes së jetëgjatësisë së popullatës b) të rënies të ritmeve të lindjeve.

Këto situata kanë shtruar nevojën e reformimit të sistemit të pensioneve, duke u fokusuar në gjetjen e rrugëve të përshtatshme dhe të drejta të financimit, duke krijuar përgjegjësi të përbashkët të mbulimit të nevojave jetësore në pleqëri, midis shtetit dhe individit. Një nga sistemet që po fuksionon sot me sukses në Europë e më gjerë, është vendosja e sistemit të Alternuar të Pensioneve, me dy komponent te rëndësishëm, një sistem publik bazë i konsoliduar dhe një sistem privat i zhvilluar, i detyrueshëm për brezin e ri dhe vullnetar për të gjithë ata që duan një pension më të lartë. Ky sistem, presupozon një ndarje të kontributit në dy pjesë; kontribut shoqëror për skemën shtetërore PAY&GO dhe kontribut individual për skemën private. Ndërsa skema vullnetare lihet e lirë, kush dëshiron më shumë bëhet pjesëmarrës në këto skema. Këtë model krahas të gjithë vëndeve të zhvilluara si Gjermania, Franca, Italia etj,e gjejmë edhe në Poloni, Hungari, Kroaci, Bullgari, Estoni, Rumani, Çeki, Sllovaki, madje edhe në Kosovë, Maqedoni, etj, të cilët sipas kushteve konkrete kanë bërë ndarjen e kontributeve dhe ndjekin në dinamik evolimin e këtyre proçeseve.

Siç dihet, vetëm tre vende të Ballkanit Perëndimor Shqipëri, Bosnje e Serbi nuk e kanë kompletuar sistemin e pensioneve me skemën private, kjo është edhe arsyeja që niveli i pensioneve në këto vende është shumë i ulët.

Është fakt që pensionet private i japin zgjidhje mjaft problemeve që dikton koha:

Së pari, zgjidhin kontradiktën e brezave, duke e bërë brezin e ri më të interesuar pë tu siguruar

Së dyti, zgjidhin problemet e shtrëmbërimit të tregut të punës, mjaft shqetësuese, sidomos për ekonomitë në zhvillim, ku informaliteti, si në rastin e evazionit të zi ashtu edhe të atij gri është i lartë, pasi lidhet shumë mirë masa e kontributit me atë të përfitimit.

Së treti, përfitimet që rrjedhin nga kjo skemë janë më të larta, të trashëgueshme dhe ofrohen në kushte më të favorëshme moshe, vjetërsie në punë e masë pensioni.

Këto janë edhe arsyet që sot pensionet private (vetëkapitalizuese) po zhvillohen me ritme të larta në të gjithë vëndet, duke u bërë një domosdoshmëri e kohës.

Në Fondin Privat të Pensioneve, në operatorin ku veproni ju, çfarë peshe zënë femrat/meshkujt, pse? Cilat kategori qasen për të derdhur kontribute vullnetare private më shumë? Cilat janë përparësitë?

Sigurisht, pjesë e tregut të pensioneve private është edhe Fondi i Pensioneve Vullnetare “Sigal LifeUniqa Group Austria”, i cili falë ekperiencës së madhe që ka aksioneri kryesor Uniqa Group Austria dhe rrjetit të gjerë të shtrirjes së kësaj kompanie në Shqipëri, aktualisht administron 47.5% të aseteve të anëtarëve të këtij tregu. Sigurisht, pjesën kryesore e zënë Fondet e Pensioneve Profesionale, ku në Fondin tonë aderojnë mbi 67 kompani të mëdha shtetërore e private, por një vend tç veçantë e zënë anëtaret femra.

Për ta bërë më bindëse, mjafton ti hedhësh një sy burimeve të formimit të aseteve ku 52% e zënë kontributet e femrave.

Nga studimet e ndërmarra, rezulton që mosha mesatare e anëtarëve të fondit është e re, rreth 44 vjec, çka premton për një periudhë të gjatë ivestimi dhe një masë të kënaqshme pensioni.

Arsyet pse femrat janë më aktive në fondet e pensioneve private, për gjykimin tim vjen;

Së pari, pensionet mesatare nga skemat shtetërore për femrat janë më të ulta se ato të burrave, pbasi; Paga mesatare nga puna për femrat vazhdon të mbetet më e ulët se e burrave dhe femrat dalin në pension 5 vjet më parë se burrat, për rrjedhojë, kanë derdhur 5 vjet më pak kontribut, çka ka influencuar në masën e pensionit

Së dyti, tashmë është i njohur fakti që sistemi privat i pensioneve ka një sërë përparesishë në raport me sistemin shtetëror të pensioneve. Ato ofrojnë përfitime në kushte më të favorshme moshe e vjetërsie në punë, 5 vjet me parë. Gjithashtu këto skema afron përfitime më të mëdha se skemat shtetërore, pbasi kontributet ivestohen në istrumenta financiare afatgjata dhe me norma të larta fitimi që u rikthehen. Shumë e rëndësishme dhe dalluese nga skemat shtetërore është edhe fakti që përfitimet në çdo rast janë të trashëgueshme.

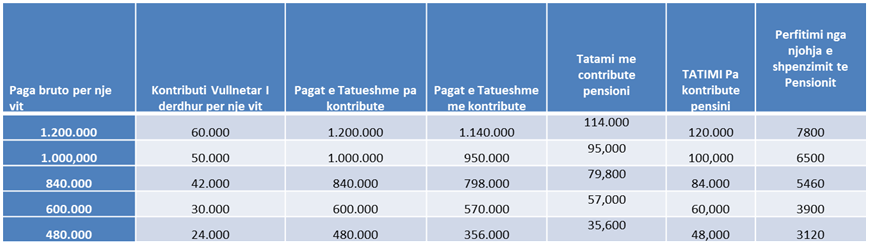

Po kështu, për ta bërë sistemin më të pranueshem e nxitës, sistem fiskal që vepron për Fondet e Pensioneve Private, është mjaft favorizues, ku, kontributi për pension privat zbritet nga të ardhurat personale të tij për efekt tatami, fitimi që realizohet nga investimi i kontributeve nuk i nënshtrohet tatimit dhe kontributet e punëdhënësit (SUBJEKTIT) konsiderohen si shpenzime të zbritshme për tatim mbi fitimin;

Së treti dhe më e rëndësishmja, duhet pranuar se femrat janë më të kujdeseshme për jetën dhe duan një pleqëri më të qetë e të garantuar.

Duke i hedhur një sy treguesve të fondit, ndër kategoritë e punonjësve që i janë afruar më shumë skemave të pensioneve private mund të veçojmë;

Për subjektet predominojnë institucione e kompani shtetërore që kanë qenë të siguruar deri në vitin 2003 tek skemat shtetërore suplementare dhe po e vazhdojnë këtë skemë vullnetare dhe kompanitë që kanë profesione të vështira për t’ju krijuar mundësinë punonjësve që të dalin më shpejt në pension. Ndersa Fondet e Pensioneve Individuale, predominohen nga profesionet e lira avokat, noter, stamotolog, farmacist etj, të cilët sigurohen nga skemat shtetërore në nivele minimale kontributesh e përfitimesh.

Një rezervë e madhe për përfshirjen në këto skema janë edhe emigrantët. Sot llogariten mbi 550-600 mijë emigrantë, forca aktive që punojnë në Greqi, Itali,etj. Një pjesë e mirë e tyre janë të punësuar në sektorë të ndryshëm dhe kontributi që ato derdhin në sigurimet shoqërore të vendeve ku punojnë llogaritet afro 500-600 milion euro. Fatkeqësisht pjesa më e madhe e tyre nuk përfitojnë nga këto kontribute, sidomos në fushen e pensioneve. Zgjidhja e këtij problemi kërkon krijimin e lehtësirave për të komunikuar e afruar ndërmjetësit financiar nëpërmjet lidhjeve të marveshjeve bilaterale me vendet ku është ky emigracion.

Rritja e moshës së pensionit për gratë e ndërmarrë kohët e fundit, a vlerësohet si një mëynyrë efikase për të ulur subvecionet e buxheti i shtetit për skemën e pensioneve?

Pa dyshim, në sitemet e pensioneve me bazë të gjerë, siç janë skemat shtetërore të sistemit PAY&GO, rritja e moshës së daljes në pension, influencon në përmirësimin e balancimit financiar të sistemit, pbasi zgjat periudhën që kontribuon dhe shkurton kohën e përfitimit të pensionit. Pa dyshim edhe rritja graduale e moshave të pensionit për gratë në Shqipëri, nga 60 në 65 vjeç, krahas arsyeve të tjera, siç mund të jenë ato të barazisë sociale, të përafrimit të legjislacionit me vendet e tjera etj, ka patur edhe këtë inpakt.

Por kjo masë nuk shihet si zgjidhje e vetme e problemit të sistemit të pensioneve.

Shumë vende europiane, në fundvitet e shekullit të kaluar, si rrjedhojë e proceseve demografike e uljes së raporteve kontribus/përfitues, kaluam një periudhë, e cila u shoqërua me mjaft probleme për sistemin shtetëror të Sigurimeve Shoqërore. Fillimisht këto vende filluan të modifikojnë sitemin egzistues, duke ruajtur ekuilibrat financiarë, nëpërmjet rritjes së moshës të pensionit dhe rishikimit të kontributeve. Por në fakt, gjatë zbatimit, këto reforma hasën në mjaft probleme. Ato jo vetëm nuk sollën një përmirësim të situatës, por në mjaft raste thelluan më shumë kontradiktat midis brezave, duke mbingarkuar brezin e ri.

Në kërkim të zgjidhjes së kësaj problematike, organizma ndërkombëtarë, të tillë si F.M.N., Banka Botërore, I.L.O.etj, konstatuan se skemat PAY&GO të ideuara mbi 100 vjet më parë, e udhëhequr nga parimi i solidaritetit dhe i vazhdimësisë së brezave e mbaruan misionin e tyre.

Siç dihet skemat e solidaritetit ishin shumë efektive kur kishim një popullësi të re, ku shumë punonin e kontribuonin dhe pak përfitonin – paguaj pak e merr shumë. Por në kushtet e plakjes së popullësisë ku këto raporte kanë ndryshuar tani – paguaj shumë e merr gjithmonë e më pak, pothuajse në të gjithë botën, për vendet e zhvilluara pas viteve 1980 dhe për vëndet në zhvillim pas viteve 2000 janë futur si komponentë të një pensioni edhe skemat private.

Në këtë kontekst të përgjithshëm zhvillimesh, edhe në Shqipëri, zgjidhjen duhet ta shohim tek reformimi i sistemit të pensioneve duke futur edhe sistemin privat.

Ka një kërkesë që është bërë prej vitesh nga fondet private të pensioneve për shtimin e kolonës së dytë që është private e detyrueshme? A ka një angazhim nga qeveria për të rishikuar këtë pjesë dhe a mendoni se tregu shqiptar është gati për këtë zgjerim, si e shikoni të ardhmen në këtë drejtim?

Po, është e vërtetë që këto vitet e fundit po diskutohet shumë për përfshirjen e skemave të detyrueshme private të pensioneve në sistemin e përgjithshëm. Aktualisht institucionet përgjegjëse me ligj, si Autoriteti Mbikqyrjes Financiare, i cili kohët e fundit ka miratuar edhe strategjinë e zhvillimit 5 vjeçar të Tregut Financiar jo Bankar, ku një vend të rëndësishëm zë edhe ai i pensioneve private, Instituti i Sigurimeve Shoqërore dhe Ministria e Financave kanë në diskutimet e tyre dy projektligjet në këtë fushë, të punuara edhe me specialistët më të mirë të Institucioneve Ndërkombëtare ;

Së pari; Projektligjin “Për Disa Shtesa e Ndryshime në Ligjin nr.10197, datë 10.12.2009 Për Fondet e Pensioneve Vullnetare” ku,nëpërmjet përmirësimeve që propozohen, mendohet të përafrafrohet kjo skemë me legjislacionet ndërkombëtare që rregullojnë marrëdhëniet në këtë fushë dhe ti bëjë palët pjesëmarrëse në një Fond Pensioni, më të interesuara e sigurta për tu bërë pjesëmarrës në këto skema dhe

Së dyti, po punohet për të vendosur sistemin e detyrueshëm privat të pensioneve, kryesisht për moshat e reja nën 50 vjeç, duke ndarë gradualisht kontributet shoqërore në mynyrë të detyrueshme edhe në kontribut individual që do të menaxhohet nga Kompanitë Private të Pensioneve. Ky proces po drejtohet nga të tre Institucionet e mësipërme, ku dhe shoqata jonë e siguruesve të jetes e pensioneve është palë e këtij procesi.

Sigurisht, realizimi i kësaj reforme kërkon një impenjim më të madh nga të gjitha strukturat, duke u ndërgjegjësuar të gjithë për të shfrytëzuar dobitë që sjell në treg ky produkt. Ne radhë të parë për popullsinë e siguruar, por edhe për ekonominë e vendit .

Për kushtet e Shqipërisë futja e sistemit privat paraqitet si më i përshtatshëm e funksional, pasi:

Së pari, në Shqipëri afro 75-80% e PBB-së vijnë nga sektori privat, prandaj s’ka asnjë arsye të mos vlerësohet edhe në këtë fushë.

Së dyti, Shqipëria është një vend Europian dhe përafrimi i ligjislacionit edhe në fushën e sigurimeve shoqërore është kusht për tu anëtarësuar në këtë familje.

Së treti, këto skema, për vetë konfigurimin e tyre ndihmojnë më mirë ekonominë e vendit duke mobilizuar paratë e lira të popullatës nëpërmjet investimeve të tyre në instrumenta financiar afatgjatë 5-10 vjeçare (Obligacione Shtetërore).

Në këtë kuadër iniciativa e ndërmarrë do të përmirësojë dhe plotësojë kuadrin ligjor të sistemit të Sigurimeve Shoqërore sipas modelit europian dhe praktikave më të mira ndërkombëtare.

Ku investohen paratë e fondeve të pensioneve vullnetare, jashtë Shqipërisë apo në vend dhe si rezulton norma e kthimit viteve të fundit, sa të sigurta janë nga falimentimi këto fonde?

Pjesë shumë e rëndësishme e veprimtarisë së aktivitetit të fondeve të pensioneve vullnetare janë ivestimi i kontributeve të anëtarve.

Kontributet e anëtarëve të Fondit të Pensioneve Private investohen me synim për të rritur kthimin nga investim për anëtarët e tij dhe për tu siguruar atyre një të ardhme të sigurt.

Me ligj janë të përcaktuara qartë llojet e instrumenteve financiare dhe të çdo aseti tjetër, në të cilin mund të investohet fondi i pensionit, kufijtë dhe rregullat për ruajtjen e tyre. Shoqëria administruese, në zbatim të kërkesave ligjore ka ngritur struktura të specializuara që ndjekin mbarëvajtjen e këtij procesi.

Investimi bëhet në përputhje me disa parime të rëndësishme, siç është ai i sigurisë ku asetet e fondit investohen në instrumenta me kredibilitet të lartë të diversifikimit të portofolit, ku asetet e Fondit investohen në instrumenta të llojëve dhe karakteristikave të ndryshme, i ruajtjes së nivelit të mjaftueshëm të likuiditetit për të garantuar në çdo rast pagesat e anëtarëve, etj.

Sigurisht, ky proces mbart edhe probleme që kanë të bëjnë me riskun e ivestimeve. Në këtë kontekst, menaxhimi i portofolit detyrimisht përfshin disa faza per identifikimin, matjen dhe administrimin e riskut, sidomos për sa i përket riskut të investimit, tregut, riskut të likuiditetit, riskut operacional etj.

Aktualisht asetet e anëtarëve në fondet e pensionit vullnetar janë të ivestuara në istrumenta financiare shtetëerorë, siç janë ato të obligacioneve të qeverisë shqiptare me maturim të gjatë 5,7 dhe 10 vjeçar, nga ku është siguruar për vitin 2018 një normë e kënaqshme e kthimit të ivestimit në masën 7.08%.

Një aspekt shumë i rëndësishëm i veprimtarisë se fondeve të pensionit vullnetar është mbrojtja e aseteve të anëtarëve. Në ligj jantë përcaktuar qartë tre pika që sigurojnë e garantojnë asetet e anëtarëve ku, së pari, asetet e anëtarëve të Fondit të Pensionit Vullnetar nuk mund të jetë pjesë e procedurave të falimentimit, së dyti, ato nuk mund të jenë pjesë e ekzekutimeve, sekuestrove etj të kreditorëve të Shoqërisë Administruese dhe së treti është absolutisht e pavlefsheme çdo përpjekje për të lënë si garanci ose për të përdorur për qëllime të ngjashme asetet e pensionit të anëtarit të fondit të pensionit ose për t’i bërë objekt ekzekutimi apo pjesë të falimentimit të mundshëm.

Si e vlerësoni rritjen e pensioneve gjatë viteve të fundit, si për qytetin, ashtu edhe për fshatin dhe a është në përputhje me buxhetin e qeverisë?

Të jem realist, kur bëhet fjalë për rritje është gjithmonë një veprim i mirë, por sa i plotëson nevojat reale kjo rritje, është një çështje që duhet parë në kompleksitetin e vetë. Një gjë është e pranueshme që në Shqipëri pensionet janë trashëguar të ulta dhe me gjithë përpjekjet e diferencuara të bëra vitet e fundit, asnjëherë ato nuk janë rivlerësuar në nivelin real të tyre. Rivlerësimi i tyre do të kërkonte politika të veçanta të buxhetit të shtetit, në shtesë të mundësive që krijon buxheti i sigurimeve shoqërore.

Natyrisht, problematika e sigurimeve shoqërore dhe veçanërisht ajo e pensioneve, është mjaft e gjerë dhe komplekse. Ky kompleksitet vjen e merr një rëndësi thelbësore edhe për faktin se me këtë problematikë janë të lidhura në mënyrë direkte dhe indirekte interesat ekonomike të një pjese të konsiderueshme të popullsisë e në këtë kontekst, zgjidhjet e drejta dhe të matura të tyre nëpërmjet reformimit të sistemit të pensioneve dhe zhvillimit të skemave private i shërbejnë më së miri qëllimit final – rritjes së mundësisë për një jetë më të qetë financiare të popullsisë së tretë.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje