.png)

Në pak më shumë se tre javë, dërgesat në det të naftës nga furnizuesi i vetëm më i madh i jashtëm i Bashkimit Europian do të ndalohen.

Kush do të ndërhyjë për të plotësuar këtë boshllëk të madh furnizimi? Dhe, a do të ketë mjaftueshëm?

BE importoi rreth 220 milionë fuçi naftë nga Rusia vitin e kaluar, sipas të dhënave të Vortexa Ltd. të përpiluara nga Bloomberg. Karburanti është jetik për ekonominë e bllokut.

Nga 5 shkurti, pothuajse të gjitha këto importe do të ndalohen në një përpjekje për të ndëshkuar Moskën për luftën në Ukrainë. Zëvendësimi i kaq shumë karburanti us – imagjinoni rreth 14.000 pishina me përmasa olimpike, të gjitha të mbushura me naftë – është një sfidë e madhe.

Tashmë është bërë njëfarë progresi. Në vitin 2021, më shumë se gjysma e të gjitha dërgesave detare në BE dhe MB – e cila tashmë ka një ndalim në fuqi – erdhën nga Rusia. Deri në dhjetor të vitit të kaluar, kjo përqindje kishte rënë në rreth 40%, pjesërisht falë rritjeve nga Arabia Saudite dhe India.

Duke parë përpara, ka arsye për të besuar se furnizimet e mbetura ruse mund të mbulohen nga fuçi nga diku tjetër.

“Furnizimet e humbura ruse do të zëvendësohen,” tha Eugene Lindell, kreu i produkteve të rafinuara në konsulencën Facts Global Energy.

Por nuk është aspak e garantuar.

Furnizuesit

Vendi më i dukshëm ku Europa mund të marrë më shumë naftë është Lindja e Mesme: është mjaft afër, veçanërisht me vendet që kufizohen me Detin Mesdhe – duke supozuar, natyrisht, që Kanali i Suezit nuk bllokohet. Abu Dhabi National Oil Co gjithashtu ka rënë dakord tashmë për një marrëveshje për furnizimin me Gjermaninë.

India dhe SHBA, të dy furnizues afatgjatë në BE, kanë rritur gjithashtu dërgesat në javët e fundit. Rafinerët amerikanë parashikohet të prodhojnë një volum rekord distilimesh këtë vit, një kategori karburanti që përfshin naftën e përdorur në kamionë dhe automobila.

Por rifurnizuesi potencial më i rëndësishëm, megjithëse në mënyrë indirekte, mund të rezultojë të jetë Kina.

“Politika e Kinës është ndryshimi i lojës,” tha Mark Williams, një drejtor kërkimi në Wood Mackenzie Ltd. Vendi “mban çelësin e të gjithë kapacitetit të tepërt të rafinimit globalisht.”

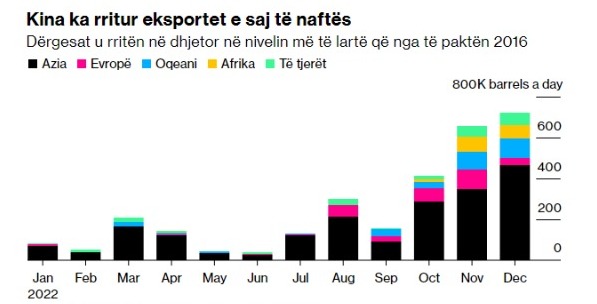

Dërgesat e naftës nga Kina janë rritur në mënyrë dramatike muajt e fundit. Ndërsa vetëm një pjesë e këtyre ngarkesave lundrojnë deri në Europë, ato rrisin furnizimet rajonale. Kjo më pas çliron fuçi nga prodhuesit e tjerë të cilët, në teori, mund të shkojnë në Europë.

Kuota e parë e eksportit të karburantit të Kinës për vitin 2023 u rrit me pothuajse 50% nga e njëjta periudhë e një viti më parë, duke e bërë të pamundur që dërgesat me naftë të bien përsëri në nivelet e ulëta të parë në fillim të 2022.

Eksportet e karburantit të tipit naftë nga Kina mund të jenë 400.000 deri në 600.000 fuçi në ditë deri në gjysmën e parë të këtij viti, tha Williams. Ky është një vëllim i ngjashëm me atë që BE dhe MB aktualisht presin të humbasin për sa i përket dërgesave në det nga Rusia.

“Ka një ringritje totale për sa i përket flukseve të tregtisë me naftë nga fillimi i shkurtit,” tha ai.

Megjithatë, është e rëndësishme të mbani mend se Kina ndonjëherë ka zgjedhur t’i japë përparësi mjedisit të saj mbi fitimin nga eksportimi i karburanteve. Mund ta bëjë përsëri.

Problemet e mundshme

Por ndërkohë që ekzistojnë opsione të shumta të ri-furnizimit për BE-në dhe MB-në, ekziston gjithashtu një shqetësim potencialisht më i gjerë: a mund të nxisin sanksionet e BE-së që fuçitë ruse të zhduken krejtësisht nga tregu global?

Nëse Rusia nuk është në gjendje të gjejë mjaftueshëm blerës të rinj, jo-BE për karburantet e saj, çfarë atëherë? Nëse si pasojë do të shkurtonte prodhimin në rafineritë e saj, kjo mund të shtrëngonte furnizimet globale, duke rritur potencialisht çmimet.

Lindell pret që flukset e naftës në vend të ulen muajin e ardhshëm dhe në mars – megjithëse kjo është për shkak të punës në rafineritë e naftës, si dhe për shkak të disa fërkimeve tregtare pasi sanksionet hyjnë në fuqi.

Edhe nëse ka shumë blerës të gatshëm, nxjerrja e karburantit nga Rusia mund të jetë një sfidë. Shumë transportues do të jenë të kujdesshëm ndaj shkeljes së sanksioneve perëndimore, të cilat do të përcaktojnë që çmimi i këtyre ngarkesave nuk mund të jetë mbi një nivel të kufizuar që po diskutohet aktualisht nga G-7.

Ky mekanizëm dhe vetë kufiri i çmimit – për naftën bruto, është 60 dollarë për fuçi – ende nuk është vendosur për karburantet ruse. Në fund të vitit të kaluar, agjencia e çmimeve të naftës Argus Media Ltd. vlerësoi naftën ruse me 926 dollarë për ton (rreth 124 dollarë për fuçi), me atë jo-ruse 30 dollarë për ton (rreth 4 dollarë për fuçi).

Nëse kufiri i ardhshëm i çmimit do të vendosej shumë nën nivelin e tregut, atëherë pjesa më e madhe e flotës globale të cisternave nuk do të ishte në gjendje të vazhdonte ngarkimin dhe transportimin e ngarkesave ruse nëse duan të kenë akses në shërbimet e G-7 si sigurimet.

Ana e Kërkesës

Ana e kundërt e çdo pyetjeje nëse BE do të ketë furnizim të mjaftueshëm me naftë në vazhdim është: sa e fortë do të jetë kërkesa?

Moti i ngrohtë i kohëve të fundit në Europë pa dyshim ka ndihmuar, ka të ngjarë të reduktojë konsumin e naftës për ngrohje dhe uljen e çmimit të gazit natyror, gjë që në teori e bën më të lirë për rafineritë e naftës prodhimin me cilësi të lartë dhe gjithashtu redukton nxitje për kompanitë që të përdorin gaz në vend të naftës për prodhimin e energjisë.

“Një ngadalësim makroekonomik ka ndrydhur gradualisht kërkesën europiane për naftë,” tha Benedikt George, reporter i tregut në Argus. “Të dhënat nga vendi në vend sugjerojnë se kërkesa europiane për naftë është tashmë të paktën 5% më pak nga viti në vit. Gjatë recesionit të vitit 2008, kërkesa për naftë ra me rreth 10% nga viti në vit në pikën e saj më të ulët.”

Thënë kështu, Goldman Sachs Group, Inc., nuk parashikon më një recesion të eurozonës pasi ekonomia u tregua më elastike në fund të vitit të kaluar.

Roli i Turqisë

Roli i vendeve të mundshme ndërmjetëse gjithashtu nuk duhet të nënvlerësohet për të ndihmuar në zbutjen e ndikimit të ndalimit të BE-së dhe kufirit shoqërues të çmimeve.

Turqia, për shembull, e cila nuk është pjesë e BE-së, teorikisht mund të importojë vëllime të mëdha nafte rus – tashmë merr një sasi të konsiderueshme – dhe më pas ta përdorë këtë për të furnizuar tregun e saj të brendshëm.

Nafta jo-ruse që prodhon më pas në rafineritë e veta mund t’i shitet BE-së, potencialisht me një çmim shumë më të lartë.

“Një ngadalësim i zgjatur ekonomik, mot i ngrohtë, erëra të vazhdueshme nga eksportet më të larta kineze dhe një kufi çmimi i mirë do të ndihmonte që bilancet globale të naftës të mbeten të realizueshme” dhe do t’i jepnin Europës zgjedhje të mjaftueshme për të tërhequr fuçitë zëvendësuese,” tha Hedi Grati, kreu i CIS në S&P Global Commodity Insights.

“Sa më e lartë të jetë kërkesa dhe sa më e madhe të jetë rënia e prodhimit rus të naftës, aq më të komplikuara dhe më të thyera mund të bëhen gjërat.”

Burimi: Bloomberg/Përshtati Gazeta Si

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje