.png)

Gjatë tremujorit të fundit të vitit që lamë pas, bankat e nivelit të dytë në vend kanë shtrënguar kushtet për kredi për biznesin. Argumentet e tyre lidhen me pasigurinë e situatës dhe gjendjen e vështirë të bizneseve e cila përkthehet në mungesë të aftësisë paguese.

Kjo tablo tregon që edhe kreditë sovrane nuk i kanë ardhur në ndihmë të gjithë bizneseve në këtë situatë të vështirë krize të përgjithshme.

Të dhënat tregojnë se edhe biznesi duke marrë parasysh situatën dhe shtrëngimin e kushteve dhe termave të kreditimit nga ana e bankave, nuk u janë drejtuar atyre për të kërkuar kredi.

Këtë e kanë phuar herë pas here për Gazetën “Si” edhe vetë bizneset.

Raporti i Vrojtimit të Kreditimit të publikuar sot (të mërkurën) nga Banka e Shqipërisë tregon se “Standardet e kreditimit për bizneset mbetën të shtrënguara në tremujorin e fundit të vitit 2020. Standarde të shtrënguara kreditimi u raportuan si në segmentin e biznesit të vogël e të mesëm, ashtu edhe në atë të biznesit të madh, për të dyja llojet e përdorimit të kredisë: atë me qëllim financimin e investimeve dhe atë në mbulimin e nevojave për likuiditet.”

Në raport parashikohet se edhe për tremujorin e parë të vitit 2021, standardet e kreditimit për bizneset priten të mbeten të pandryshuara. Standarde të njëjta kreditimi, bankat presin që t’i aplikojnë mbi kreditë dhënë bizneseve të mëdha, si edhe në kreditë për financimin e investimeve.

Për bizneset e vogla e të mesme, bankat presin që t’i shtrëngojnë disi standardet, ndërkohë që për kreditë për likuiditet (para në qarkullim) t’i lehtësojnë disi.

Bankat e nivelit të dytë argumentojnë se shtrëngimi i standardeve të kreditimit për bizneset në tremujorin e katërt 2020 erdhi nga perceptimi i bankave për rrezikun lidhur me situatën ekonomike e perspektivën për të, si edhe me aftësinë paguese dhe gjendjen aktuale të bizneseve.

Po ashtu, edhe toleranca më e ulët e bankave ndaj rrezikut ishte faktor që luajti rol në shtrëngimin e standardeve të kreditimit për bizneset. Pandemia dhe pasiguritë e lidhura me të u raportuan si faktorë me ndikim shtrëngues në standardet e kreditimit edhe në këtë tremujor. Në kahun lehtësues të standardeve të kreditimit për bizneset ndikuan kostot dhe kufizimet më të ulëta nga bilancet e bankave tregtare.

Sipas raportit, kushtet dhe termat e përgjithshme mbi kreditë e reja akorduar bizneseve u raportuan të shtrënguara edhe në tremujorin e fundit të vitit. Edhe normat e interesit u shtrënguan nga aplikimi i marzheve më të larta si mbi kreditë me rrezik, ashtu edhe mbi ato normale.

Nga ana tjetër, zgjatja e kohës maksimale për shlyerjen e kredisë nga ana e bizneseve u raportua si i vetmi faktor me ndikim pozitiv në kahun lehtësues të kushteve dhe termave joçmim në tremujorin e katërt.

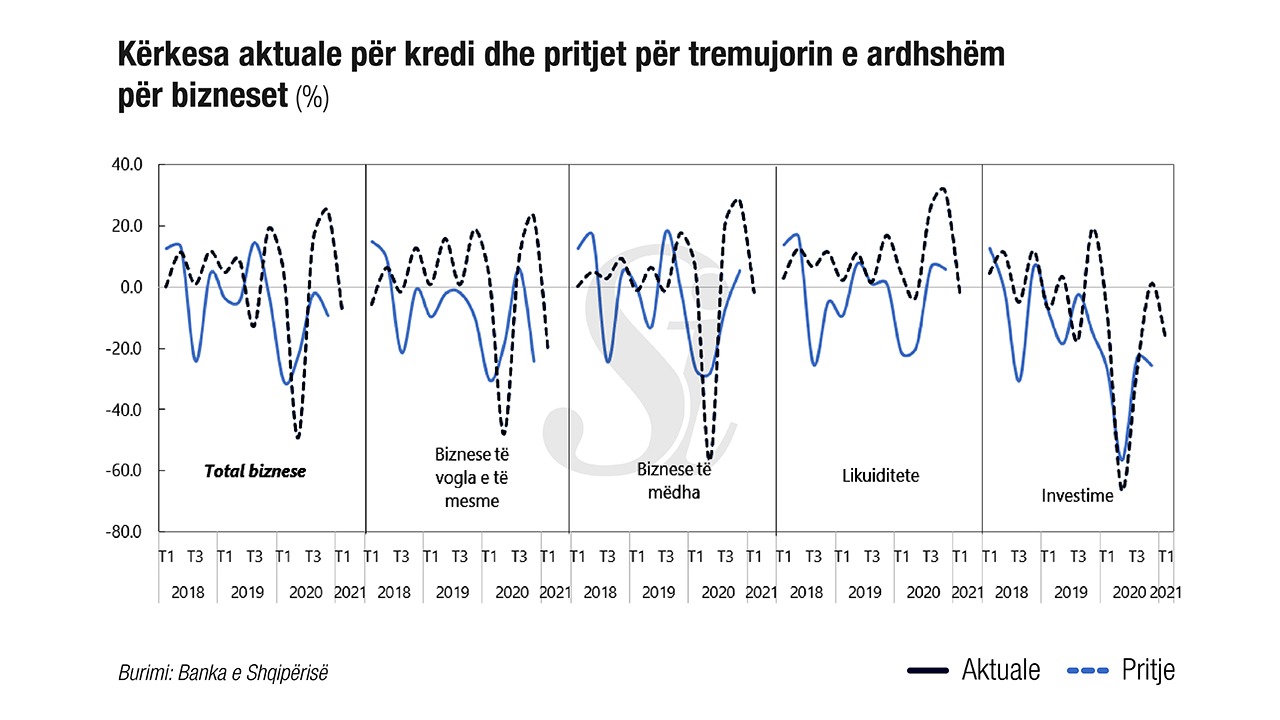

Kërkesa për kredi

Kërkesa për kredi e bizneseve ka qenë më e ulët në tremujorin e fundit të vitit 2020. Kërkesa më e ulët për kredi u shfaq vetëm në segmentin e biznesit të vogël e të mesëm dhe në kreditë dhënë për financimin e investimeve. Nga ana tjetër, në këtë tremujor u vërejt një kërkesë disi më e lartë për kredi nga bizneset e mëdha, si edhe për mbulimin e nevojave për likuiditet. Në tremujorin e parë të vitit 2021, bankat vlerësojnë se kërkesa për kredi e bizneseve do të jetë më e ulët, veçanërisht në segmentin e biznesit të vogël e të mesëm. Në terma të qëllimit të përdorimit, pakësimi i kërkesës për kredi pritet të jetë më i theksuar në kreditë e dhëna për financimin e investimeve.

Në këndvështrimin e bankave, rënia e kërkesës për kredi nga ana e bizneseve u shkaktua nga: kushtet e përkeqësuara të financimit si pasojë e situatës aktuale ekonomike e perspektivës të saj dhe nga besimi i biznesit; mungesa e kërkesës për financimin e investimeve; si edhe nga përdorimi më i lartë i burimeve të brendshme të financimit. Në kahun nxitës të kërkesës për kredi ndikuan nevojat më të larta për: rifinancimin/ristrukturimin e borxheve ekzistuese; financimin për bashkimin e kompanive; si edhe financimin e inventarëve dhe kapitalit qarkullues; si edhe niveli aktual i normave të interesit.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje