.png)

Modeli i rritjes i bazuar në krijimin e borxhit (i mbështetur nga bankat qendrore) mund të ketë arritur vërtet limitet: e zbardh një raport zyrtar mbi borxhin global (Fear and loathing in global debt – An analysis of the sustainability and challenges of global debt)

Analiza e grupit bankar të Zvicrës kontribuon tu heqë maskën disa miteve të rreme mbi temën, por nënvizon edhe rolin vendimtar të marrë nga bankat qendrore në administrimin e një stoku borxhi të rëndë.

Borxhi po stabilizohet

Në radhë të parë, pas 20 vitesh rritjeje në të gjitha format po ngadalëson ritmet, edhe pse qëndron afër rekordit të përhershëm. Në tre vitet e fundit madje edhe është stabilizuar, sipas “Institute of International Finance”. Në fund të 2018 rezultonte 243 mijë miliardë dollarë, barabartë me 317% të PBB botërore, shifër lehtësisht inferiore me të dhënat e marsit 2016.

Kujdes, shpjegon mandej banka e Zvicrës, sepse borxhi nuk përfaqëson në vetvete diçka negative. Pa borxhin nuk do të kishte inovacion: një ndërmarrje e re ka nevojë për para për të financuar projekte të reja, në të kundërt ato mbeten ide në letër. Kreditorët vënë bast mbi këto ide, ata besojnë se do të jenë fitimprurëse dhe që do të ofrojnë një kthim më të kënaqshëm krahasuar me investimin fillestar. Problemi është kur masa e borxhit në të gjitha format e saj (publike, private, financiare dhe korporative) rritet shumë.

Trendi i borxhit në vendet në zhvillim

Një borxh i lartë i bëhet barrë inflacionit dhe rritjes

Të kesh një stok borxhi shumë të fryrë peshon mbi inflacionin dhe rritjen ekonomike. Më konkretisht, siç shpjegon dokumenti zyrtar, mund të jetë një nga motivet për të cilat rritja është strukturalisht më e ulët dhe objektivi i inflacionit (një prej targeteve kryesor të deklaruar prej bankave qendrore të gjithë botës ) që rezulton kaq e vështirë për tu arritur.

Në shumë raste, në fakt, rreziku më i zakonshëm me një borxh të fryrë nuk është pafatësia paguese, por fakti që reduktimi i levës financiare (instrument financiar thelbësor në tregti. Ai që e përdor merr hua nga banka apo tjetërkund dhe hyn njëherësh në treg në disa fronte) mund të ndikojë në rritje, duke përfaqësuar kështu një risk për debitorët (ndërsa borxhi absorbon një kuotë gjithnjë e më të madhe të rrjedhave tashmë të pakta të të ardhurave).

Marrim si shembull Japoninë: kreditorët e qeverisë japoneze nuk kanë humbur ndonjëherë ndonjë qindarkë. Megjithatë për dekada me radhë vendi ka çaluar në terma të rritjes sepse borxhi nuk ka arritur të rritet në mënyrë të shpejtë si në vitet ’70-‘80. Pa burime borxhi të ri, nuk i jepet jetë projekteve të reja, kështu që rritja mbetet zero.

Konfirmimi? Le ti hedhim një sy vendeve në zhvillim: borxhi total i tyre në raport me PBB mbetet shumë më i ulët krahasuar me atë të vendeve të zhvilluara, por me një ritëm rritjeje shumë më të shpejtë në periudhën kohore të dy dekadave, duke kaluar nga 124% të PBB-së në shtator 1997 në 213% në dhjetor 2018 (+72%). Në të kundërt, në të njëjtën periudhë borxhi i tregjeve të zhvilluara është rritur “vetëm” 43%, nga 266% në 380%.

Kjo shpjegon pjesërisht pse në 25 vitet e fundit vendet në zhvillim kanë qenë në gjendje të rriten shumë më shpejtë krahasuar me vendet e zhvilluara. Duke u bazuar në këtë rritje të shpejtë ekziston kapaciteti i vendeve në zhvillim të krijojnë borxh të ri.

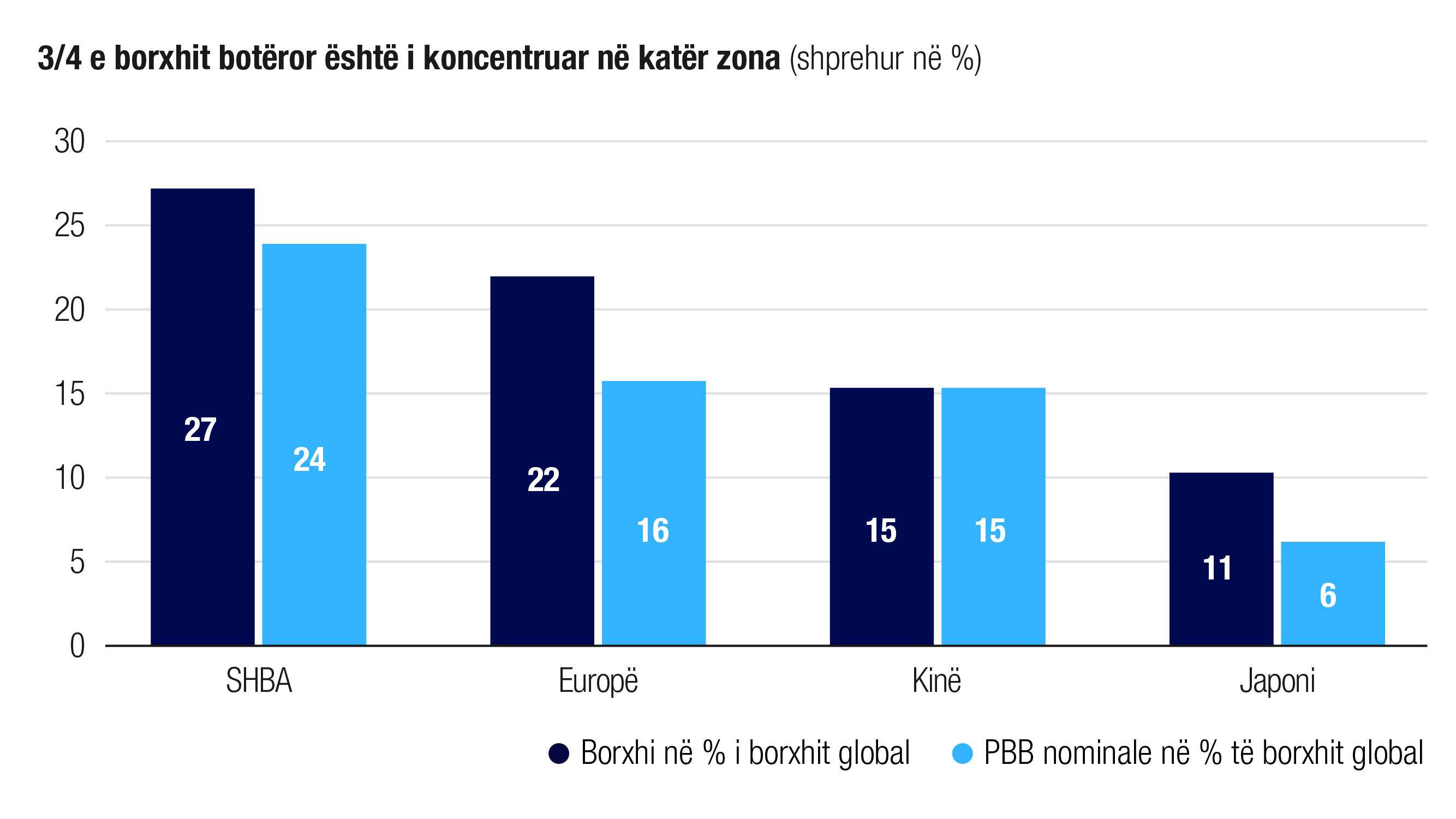

Të mos harrojmë që ¾ e borxhit total global përqendrohen në vetëm katër blloqe ekonomike (SHBA, Eurozonë, Kinë e Japoni), që përfaqësojnë vetëm 60% të PBB nominale globale.

Pas krizës së vitit 2008, borxhi u zhvendos nga familjet në qeveri

2008 dhe përgjigja ndaj krizës financiare globale përfaqësoi një pikë kthese të rëndësishme në historinë e borxhit global, shpjegon raporti i Lombard Odier. Sektori publik ka marrë një pjesë të konsiderueshme të borxhit të sektorit privat, direkt, me programet e shpëtimit të bankave, dhe indirekt, përmes uljes së taksave ose rritjes së shpenzimeve publike. Me fjalë të tjera, Qeveria ndërhyri për të zëvendësuar konsumatorët privatë, duke u dhënë familjeve mundësinë për të ulur nivelin e borxhit të tyre.

Në mars 2009 borxhi i shoqërive financiare përfaqësonte 92% të PBB-së, ndërsa në dhjetor 2018 e dhëna ra në 80%. Në të njëjtën periudhë borxhi i familjeve u stabilizua, në 60% të PBB-së, ndërsa borxhi publik global u rrit nga 62% në ’86% në dhjetë vite, nga dhjetori i 2008 në dhjetor 2018.

Me pak fjalë, pas Krizës së Madhe kemi asistuar në një ndryshim të subjekteve debitorë, duke kaluar nga familjet dhe bankat tek qeveritë, duke e bërë më pak të “rrezikshëm” e më shumë të qëndrueshëm: problemi i krizës 2008 nuk ishte në fakt borxhi në vetvete, vazhdon analiza e bankës zvicerane, por fakti që ishte përqëndruar i gjithi në duar të huamarrësve që nuk kishin kapacitetet ekonomike për ta ripaguar.

Normat e ulta të interesit e bëjnë borxhin të qëndrueshëm

Normat e ulta të interesit kanë fuqinë të mbështesin nivele të larta të borxhit, nënvizon analiza e Lombard Odier të bankës së Zvicrës. Kjo është një nga arsyet për të cilën pasoja e parë dhe më evidente të niveleve të larta të borxhit global është një “normalitet i ri”, jo vetëm në terma të nivelit të rritjes më të ulët (dhe rritjes së pabarazive), por mbi të gjitha të politikave monetare.

I vihet theksi në veçanti raportit rritje/normë interesi, shumë e rëndësishme për dinamikën e borxhit. Në fakt nuk është një rastësi që raportet mes rritjes dhe normës së interesit janë sot veçanërisht favorite në katër blloqet e mëdha ekonomike (SHBA,KINË, EUROZONË dhe JAPONI) që përfaqësojnë 60% të PBB-së botërore, por më tepër se ¾ e borxhit total global.

Është befasuese se, ndërkohë një rritje nominale strukturalisht e ulët e në rënie, raporti rritje/normë interesi në pesë vitet e fundit ka arritur niveletë papara më parë prej fundit të viteve “70-të. Në nëntë vitet e fundit, normat e interesit, si në një vit, qoftë edhe në 10 vite kanë qëndruar në mënyrë konstante nën rritjen e PBB-së në SHBA. Nëse kthehemi në retrospektivë në1962, normat dhjetëvjeçare kanë qenë nën rritjen nominale në SHBA “vetë,” për 59% të kohës, e kurrë për një periudhë kaq të gjatë.

Në Eurozonë situata është e njëjtë, me norma interesi që kanë mbetur nën rritjen prej më shumë se pesë vitesh, situatë e verifikuar në rajon vetëm për 47% të kohës nga1999. Ashtu si në SHBA, raporti rritje/norma interesi mbetet pranë kulmeve historike të krijimit të euros e nuk ka qenë kurrë pozitiv për një periudhë kaq të gjatë.

Normat e ulta të interesit janë një instrument shumë i fuqishëm, herë i nënvlerësuar, për të mbështetur borxhin. Jo rastësisht shpenzimi për interesa publikë në përqindje të PBB-së është zvogëluar në pjesën më të madhe të ekonomive kryesore të zhvilluara (përveç Italisë) në nivele që ngjajnë në kontrats me borxhin e lartë publik.

Le të mendojmë për shembull vendin me borxhin më të madh në botë, Japoninë: me një raport borxh/PBB mbi 220%, Tokio paguan çdo vit vetëm 1,8% të produktit të brendshëm bruto në terma të interesave, ndërsa Gjermania paguan1,1% të PBB-së interesa vjetorë, por me një raport borxh publik/PBB (e barabartë me 65%) që është më pak se 1/3 e atij Japonez.

Bankat Qendrore kanë deklaruar një “normalitet të ri” tamam për të mbështetur borxhin

Në vitet e ardhshme do të jenë tre skenarë të mundshëm sipas Lombard Odier:

a) një normalitet i ri i karakterizuar nga një rritje më e ulët e një politike monetare që eviton një default (paaftësia patrononiale e një debitori për të përmbushur detyrimet e tij) me këmbëngulje, si ai i eksperimentuar nga Japonia në dy dhjetëvjeçarët e fundit;

b)një rënie “eksplozive ” e paaftësisë për të paguar borxhin, ndoshta të shkaktuar nga një shtrëngim i padëshiruar i kushteve financiare, për shkak të një tronditjeje ose një gabimi politik;

c) një reduktim të duhur të levës finanziare, që do të shpjeerë në falimentim të zinxhirëve më të dobët (si “ndërmarrjet zombie” ndërmarrje që kriza i ka shpënë në varfëri): rritja do të binte në mënyrë të thekshme, por ky skenar do të mundte më në fund “ të ripastronte” sistemin duke ofruar një fillim të ri të shëndetshëm.

Skenari i reduktimit të levës financiare është e pamundur, sipas Lombard Odier, sepse përfaqëson një zgjidhje shumë drastike, deri atëherë kur situate do të detyronte të adoptohej.

Skenari i ndërmjetëm, një rënie e paaftësisë paguese të borxhit, është pak e mundur në terma afatshkurtër, e konsideruar qëndrueshmëri prej pjesës më të madhe të borxhit global. Por nëse kushtet financiare do të bëheshin më të ashpra, paaftësia paguese në shkallë të gjerë do të ndodhte.

Skenari i parë qëndron ai qendror: një normalitet i ri, me rritje më të ulët dhe një mënyrë të re të menaxhimit të politikës monetare. Japonia po e përjeton tashmë këtë skenar, me një formë qëndrueshmërie të pasurisë (asnjë rritje), stabilitet çmimesh (asnjë inflacion), stabilitet social (asnjë pabarazi apo populizëm) dhe stabilitet politik (asnjë ndryshim në vendime mbi normat e interesit apo menaxhim të bilanceve), duke përfituar në të njëjtën kohë prej krijimit të disa teknologhive më të avancuara në botë.

Cilat janë rsqet e lidhura me borxhin?

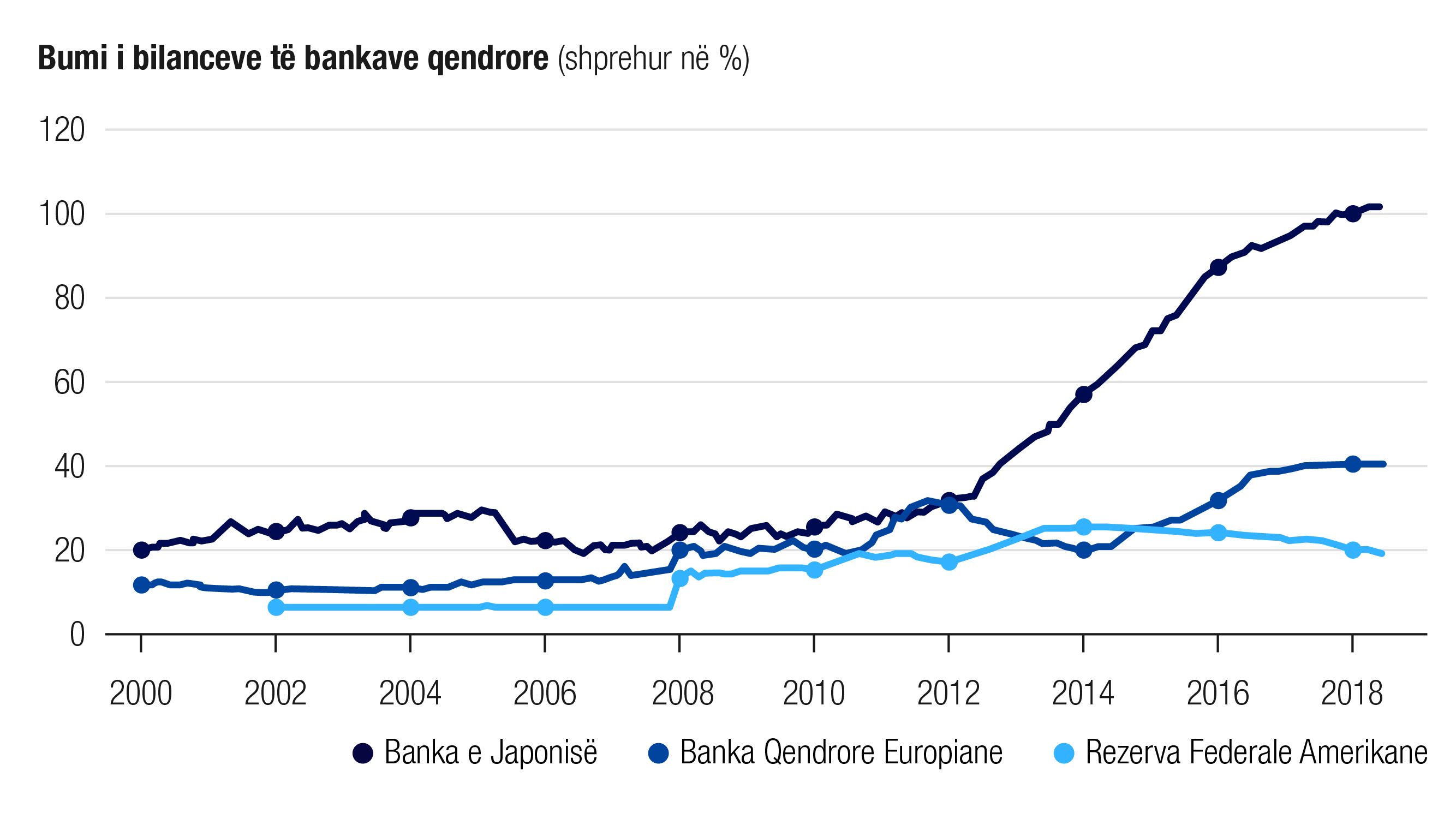

Risku kryesor është humbja e besimit tek bankat qendrore: duke rritur borxhin publik, në 20 vitet e fundit bilancet e tyre janë fryrë deri në 20% të PBB-së të SHBA-ve, 40% të PBB-së të Eurozonës dhe 100% të PBB-së të Japonisë.

Në Eurozonë gati 30% e borxhit publik ka përfunduar në bilancin e Bankës Qendrore, kundrejt 5% të atij të pesë viteve më parë, teksa në SHBA “vetëm” 15% e borxhit publik është në dorë të Fed. Në Japoni, mandej, gati gjysma e të gjithë titujve të qeverisë në qarkullim janë në dorë të Bankës Qendrore japoneze.

Nyja qendrore është besimi në bankat qendrore, thelbësore për të mbajtur borxhin nën kontroll, të ruajtur “në mënyrë të sigurt” e të menaxhuar me kujdes (në vend që të përhapet në të gjithë ekonominë, duke u bërë kështu shumë më e vështirë për tu kontrolluar).

Sot megjithatë mund të kemi arritur limitin e modelit të rritjes së bazuar mbi borxhin në nivel global. Por derisa qëndrueshmëria e borxhit është garantuar nga kushte financiare akomoduese (kushte financimi inferiore ndaj rritjes) e kursime në rritje, është shumë e pamundur që të ndodhë një spirale pamundësie për të paguar borxhin. Megjithatë sfidat nuk mungojnë. Rritja do të mbetet e ulët dhe bankave qendrore do t’ju duhet të vazhdojnë të rikrijojnë në lidhje me politikat monetare.

Po e ardhmja? Qëndrueshmëria e borxhit aktual ofron një dritare të shkëlqyer të mundësive për tu rritur ndryshe: duke zvogëluar pabarazitë, e cila mund të jetë një mënyrë efektive për të mbështetur konsumin, pa u varur nga akumulimi i tepërt i borxhit. Në të njëjtën kohë duhen shmangur skenarët më të këqij të paaftësisë paguese.

*Burimi: Il sole 24 ore

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje