.png)

Ekonomia globale është në risk stanjacioni. Rritja e barrierave tregtare, ulja e investimeve dhe borxhi i lartë po tkurrin ekonomitë kudo në botë.

Kjo thuhet në raportin e Forumit Ekonomik Botëror për ekonominë përgjatë 2020-ës që gjetjet i ka nxjerrë prej sondazhit të bërë në radhët e bizneseve.

Kufijtë për stimuj monetarë dhe fiskal janë më të ngushta sesa gjatë krizës financiare 2008-2009, duke krijuar pasiguri në lidhje me sa mirë do të funksionojnë politikat kundër-ciklike. Kjo pasiguri përkeqësohet nga një peizazh i tensionuar gjeoekonomik dhe gjeopolitik, si dhe nga sfidat e brendshme të çdo vendi.

Pakënaqësia e thellë e qytetarëve – e lindur nga mosdakordësimi i mënyrës se si qeveritë po adresojnë sfidat ekonomike dhe sociale – ka shkaktuar protesta në të gjithë botën, duke dobësuar potencialisht aftësinë e qeverive për të ndërmarrë një veprim thelbësor dhe vendimtar nëse ndodh një ngadalësim.

Duke parë në vazhdimësi kemi një tablo të tillë; rritje të tensioneve tregtare, investime më të ulëta, besimi i dobët dhe rrezik i lartë i borxhit, një ngadalësim të zgjatur të ekonomisë botërore.

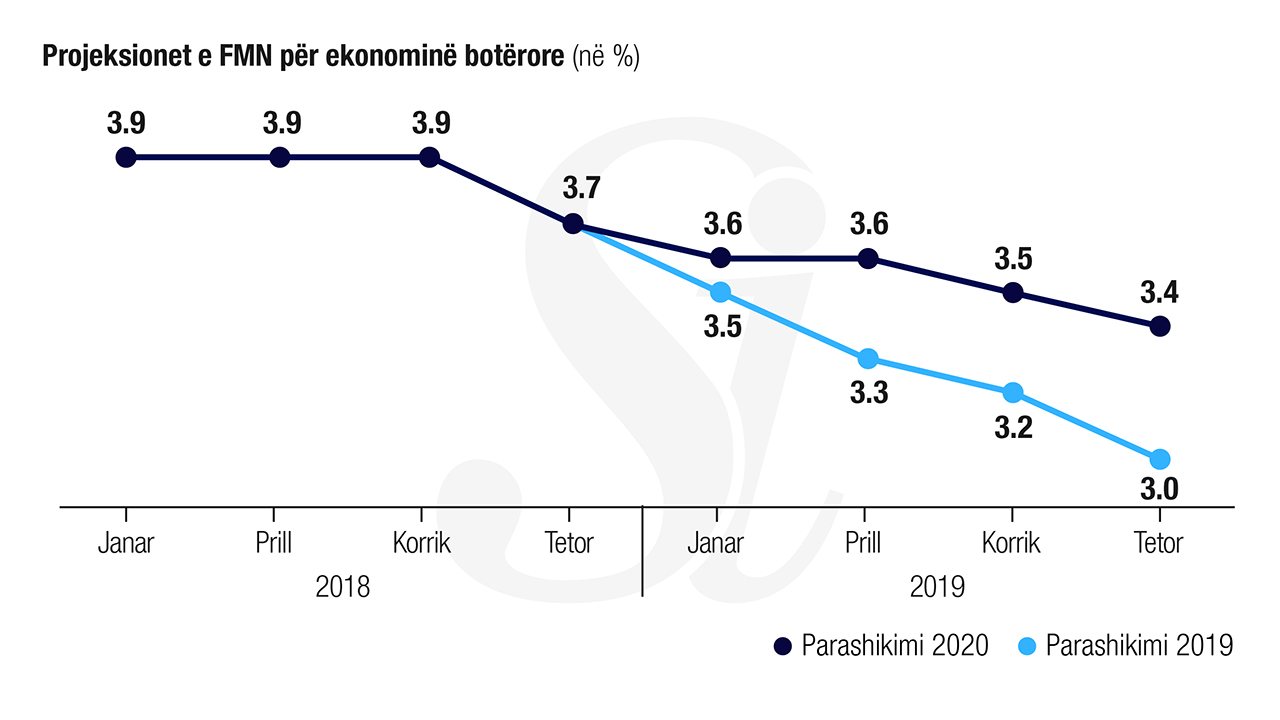

Në kohën e përgatitjes së këtij raporti, FMN do të ulte pesë vlerësimet e fundit të ekonomisë botërore për vitin 2019 dhe priste një normë rritjeje prej 3.0% – një rënie të mprehtë nga 3.6% në 2018 dhe më e ngadalta që nga tkurrja 1.7% në 2009.

Për vitin 2020, FMN gjithashtu do të ulte parashikimin nga 3.7% në 3.4%

Faktorët e rrezikut makroekonomik

Gjatë dekadës së fundit, rritja e moderuar, por e qëndrueshme, ka barë atë që Fondi Monetar Ndërkombëtar (FMN) e ka quajtur një “ngadalësim të sinkronizuar” – rritje të zgjuar të ekonomive të botës.

I njëjti raport i edicionit të vitit të kaluar do të paralajmëronte se një ngadalësim gradual po ndodhte, dhe faktet sugjerojnë se, që prej atëherë, ngadalësimi i ekonomisë botërore është materializuar më tej. Deri në tremujorin e tretë të vitit 2019, gjashtë nga shtatë ekonomitë më të mëdha në botë (Japonia është përjashtim), të cilat së bashku përfaqësojnë më shumë se gjysmën e prodhimit global, u ngadalësuan. Projeksioni është gjithashtu i pasigurt për ekonomitë e tjera të G20.

Me përjashtim të Indonezisë dhe Koresë së Jugut, këto ekonomi po rriten me një normë nën 2% – me Argjentinën dhe Meksikën që janë tkurrur në tremujorin e tretë të 2019.

Këto tendenca me sa duket shpjegojnë pse biznesi e percepton “recesionin në një ekonomi të madhe” si rrezikun e nëntë më të madh që ka shumë të ngjarë të rritet në vitin 2020.

Tensionet tregtare

“Tensionet tregtare mes fuqive të mëdha” është rreziku më shqetësues për vitin 2020, sipas përfaqësuesëve të Forumit; ky është i njëjti rrezik i vlerësuar si rreziku më i lartë edhe vitin që lamë pas. Është e qartë se rreziqet ekonomike afatshkurtra të renditura në Anketën e Përceptimit të Riskut Global: tregtia globale, e cila për dekada ka qenë një motor për rritjen e ekonomisë, po ngadalësohet.

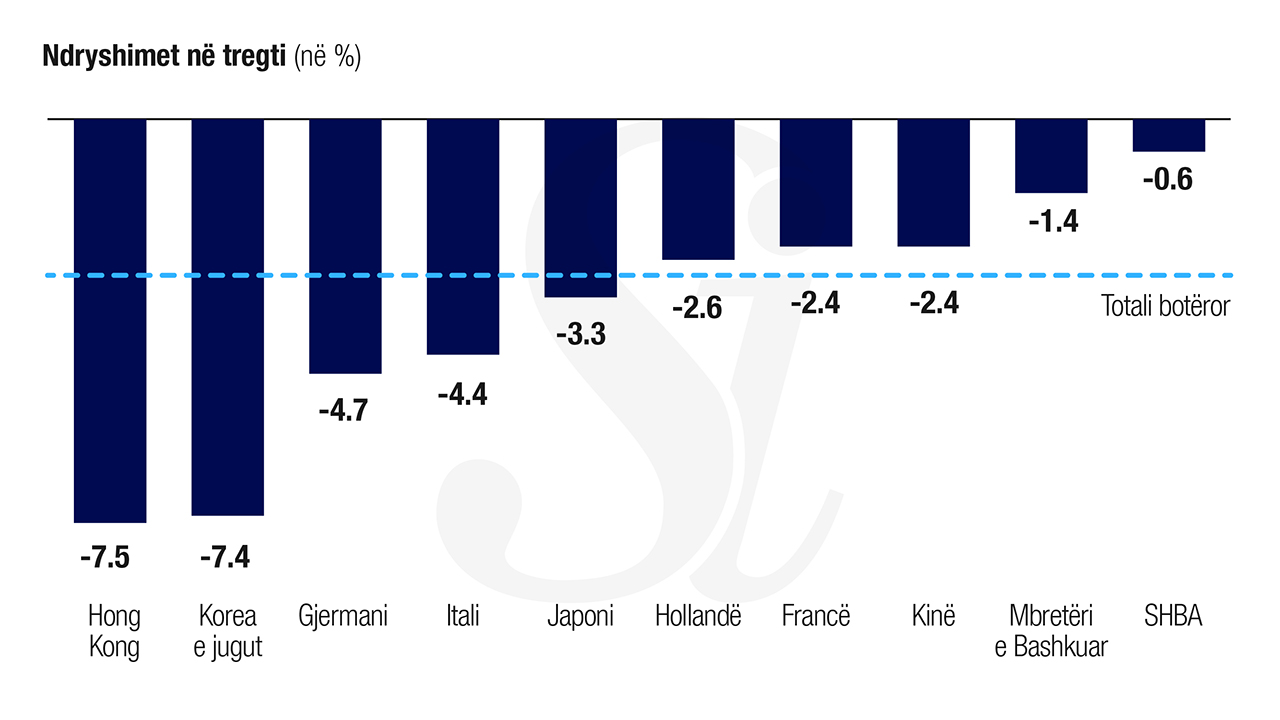

Të dhënat e Organizatës Botërore të Tregtisë (OBT) për tre tremujorët e vitit 2019 tregojnë se tregtia totale e mallrave botërore ka rënë 2.9% nga një vit më parë duke u ulur në dhjetë tregjet kryesorë në botë.

Vëllimi i zvogëluar i tregtisë është kryesisht rezultat i asaj që OBT ka quajtur “nivele historikisht të larta të kufizimeve të tregtisë”.

Rezultati i mundshëm, sipas FMN-së, mund të jetë rritja globale që ngadalësohet me 0.8 pikë përqindje në vitin 2020, nëse Shtetet e Bashkuara dhe Kina do të vazhdojnë luftën e tarifave doganore.

Teksa mes SHBA-ve dhe Kinës po përparohej drejt një marrëveshjeje të mundshme tregtare (Faza 1) e cila u nënshkruar pak ditë më parë, efektet e luftës tregtare e kthyen tregtinë nga një instrument i bashkëpunimit në një armë rivaliteti e cila mund të vazhdojë.

Investime më të ulëta

Investimi është i domosdoshëm për rritjen e prodhimit. Në nivel global, investimet janë prekur nga kthimet e ulëta të pritura, pasiguria për politikën ekonomike në ekonomitë kryesore dhe tensionet gjeopolitike të vazhdueshme dhe ato në zhvillim.

Në sondazhin e Forumit Ekonomik Botëror, “proteksionizmi në lidhje me tregtinë dhe investimet” dhe “axhendat populiste dhe nativiste” – dy pengesa kryesore për rrjedhën e lirë të investimeve të huaja direkte (IHD) – u vlerësuan si rreziqet në radhë e pesta dhe të gjashta, me shumë të ngjarë të rriten gjatë 2020-ës.

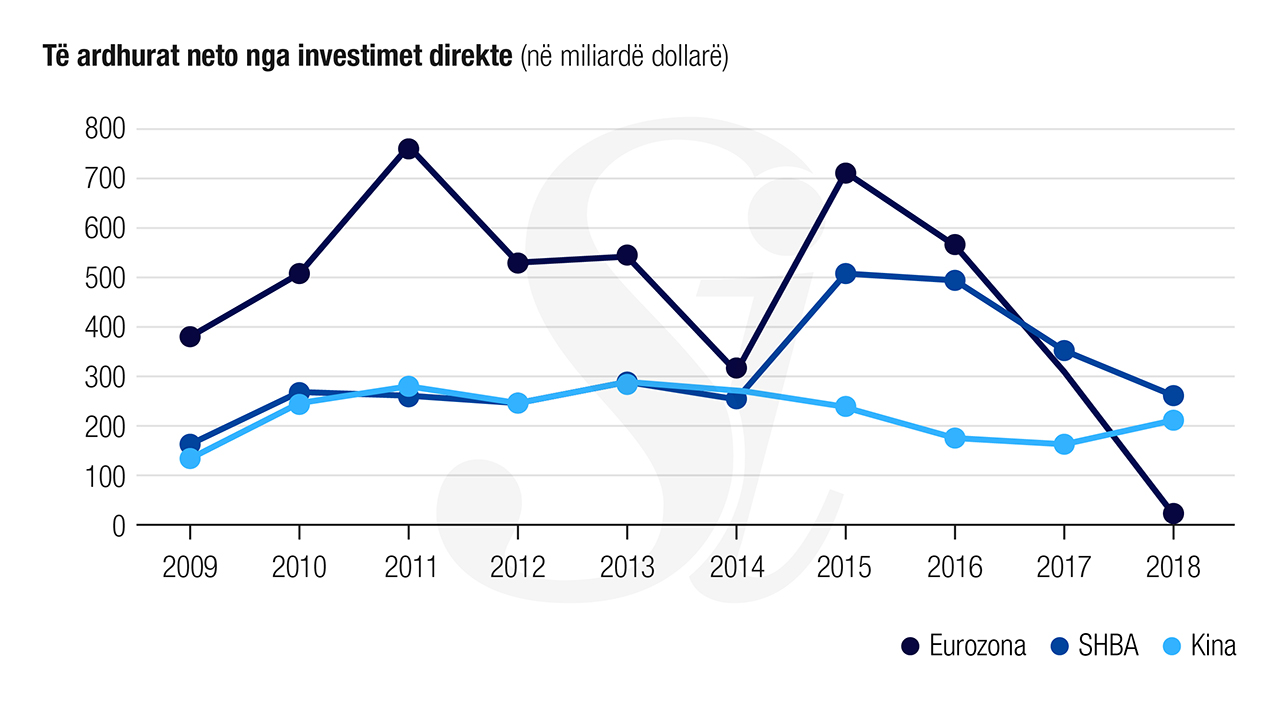

Ashtu si rritja globale, Investimet e huaja direkte mbeten më të ulta se sa ishin para krizës 2008-2009. Ato janë ulur në tre vitet e fundit. Në vitin 2018, të ardhurat nga Investimet e huaja direkte ishin ulur 38% në krahasim me vitin 2017, dhe më pak se gjysma e nivelit të tyre në 2015-ën.

Rënia më e shpejtë ka qenë në zonën e euros, prodhimi më i ulët dhe pasiguria ndaj Brexit kanë bërë që të ardhurat neto prej investimeve të huaja direkte në rajon të bien në një rekord të ulët që nga koha e miratimit të euros në 1999.

Besimi i dobët

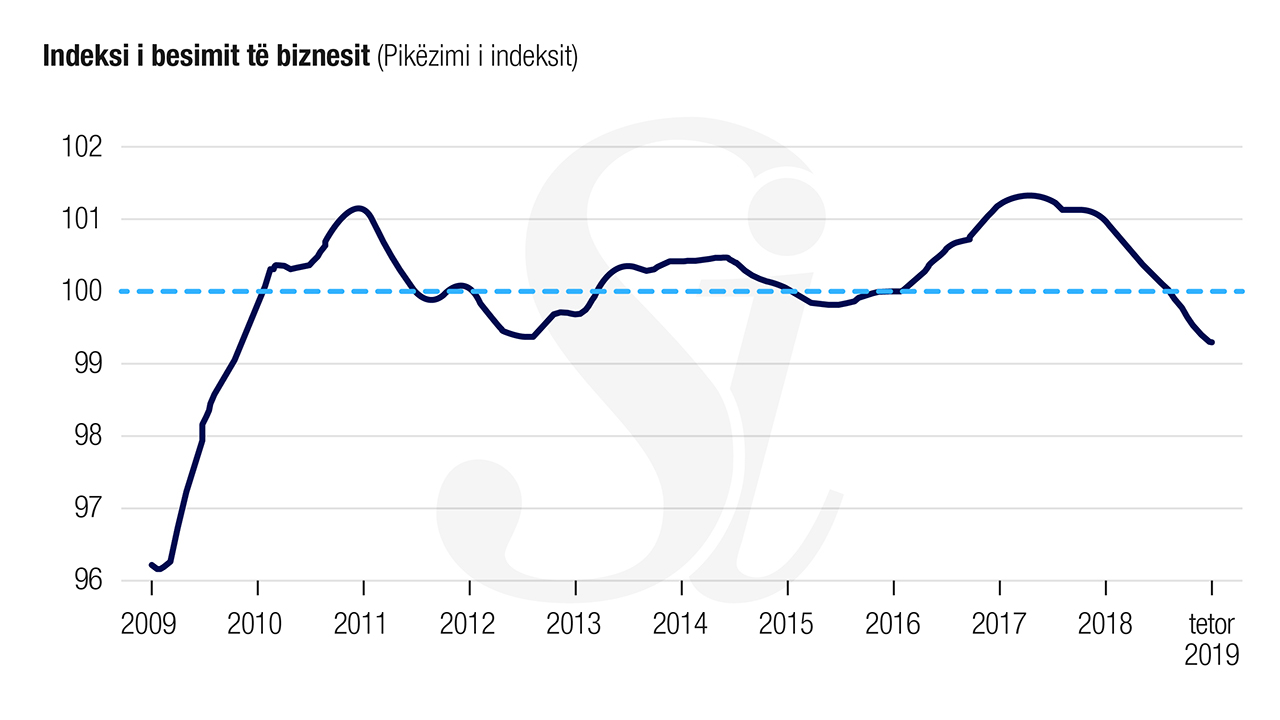

Besimi i biznesit, një pararendës i investimeve, është përkeqësuar gjithashtu gjatë vitit 2019.

Indeksi i besimit të biznesit – i ideuar nga Organizata për Bashkëpunim Ekonomik dhe Zhvillim (OECD) nga të dhënat e prodhimit dhe ndjenjës së biznesit për të parashikuar performancën e ardhshme – sinjalizon se gjendja e ekonomisë globale pritet të përkeqësohet në një afat të shkurtër. Në kohën e shkrimit të këtij raporti, indeksi i besimit kishte rënë për 14 muaj rresht, duke rënë nën pragun e mosndryshimit për herë të parë që nga viti 2016 dhe arriti në një nivel të ulët 10-vjeçar në tetor të vitit të kaluar.

Borxhi i lartë

Borxhi privat dhe publik është akumuluar që nga kriza. Sipas FMN-së, raporti global i borxhit ndaj PBB-së u rrit me 11 pikë përqindje midis 2009-ës dhe 2017-ës. Në ekonomitë e G20-ës, borxhi publik pritet të arrijë 90% të PBB-së në vitin 2019 — niveli më i lartë rekord dhe të rritet edhe më shumë, në 95% në 2024-ën.

Borxhi privat është ndërtuar mbi bazën e normave të ulëta të interesit — veçanërisht në Kinë dhe Shtetet e Bashkuara, ku ndodhen më shumë se 40% e borxhit të përgjithshëm privat. Në tremujorin e dytë të 2019-ës, borxhi jo-financiar i korporatave arriti në 156% të PBB-së në Kinë.

Në Shtetet e Bashkuara, borxhi jo-financiar i korporatave arriti në 47% të PBB-së në tremujorin e tretë – niveli më i lartë i regjistruar ndonjëherë – sipas të dhënave të Bankës Federale të Rezervave të Shën Louisit.

FMN ka renditur “rritjen e barrës së borxhit të korporatave” si një cenueshmëri kryesore në sistemin financiar global.

Kufij të ngushtë për stimuj

Teksa shenjat paralajmëruese ekonomike fillojnë të ndizen, ekziston rreziku që mjetet e përdorura më parë për të frenuar rënien ekonomike, nuk mund të jenë më në dispozicion.

Stresi i tregut financiar dhe financat publike të tensionuara, po krijojnë pasiguri nëse instrumentet konvencionale të politikës monetare dhe fiskale, të cilat kanë funksionuar për të nxitur rritjen në të kaluarën, mund të jenë po aq efektive në të ardhmen apo jo.

Kufizimet monetare

Ashtu siç FMN kishte sinjalizuar, uljet e normave të interesit kanë ndihmuar në rritjen e ritmit të rritjes, por ato gjithashtu nxitën një borxh më të lartë që ndikoi në stabilitetin e tregut financiar.

Në 2019-ën, politikat monetare në të gjithë botën panë kthime të thella, me shumicën e bankave qendrore që vazhdimisht ulën normat e interesit në nivele të ulta historike që nuk vëreheshin prej kohësh.

Në Shtetet e Bashkuara, pas nëntë rritjesh të njëpasnjëshme mes 2015-ës dhe 2018-ës, Rezerva Federale uli normat e interesit nga 2.5 % në dhjetor 2018 në 1.75% aktualisht. Banka Qendrore Europiane uli normën e depozitave të saj, një ulje historike prej -0.50% në shtator 2019. Norma e interesit të depozitave të Bankës së Japonisë ka mbetur në -0.10% që nga shkurti 2016.

Norma të tilla të ulëta ngritën shqetësimin për humbjen e qëndrueshmërisë të sistemeve bankare. BQE ka paralajmëruar se ulja e fitimeve po sfidon sektorin bankar të Europës; në tremujorin e dytë të 2019-ës, bankat europiane patën një kthim mesatar të kapitalit prej 7.0%, krahasuar me 12.1% në Shtetet e Bashkuara.

Roli dhe arritja e politikave monetare sfidohen gjithashtu nga faktorë më të gjerë si ndryshimi teknologjik, ndryshimi i klimës dhe pabarazia në rritje. Christine Lagarde, Presidente e BQE-së, për shembull, njoftoi një “rishikim strategjik” për të ruajtur stabilitetin e çmimeve për të “adresuar ndryshimet kryesore që kanë ndodhur gjatë 16 viteve të fundit”.

Kufizimet fiskale

Marzhi për stimul fiskal në shumicën e ekonomive kryesore të botës është ngushtuar, ashtu si shpenzimet më të larta kanë zbrazur arkat e buxheteve të shteteve.

Borxhi publik në 15 nga 20 ekonomitë më të mëdha është rritur çdo vit që nga kriza 2008-2009. Studiuesit nga BQE-ja do të analizonin të dhënat e katër dekadave të 17 vendeve europiane dhe do të arrinin në përfundimin se stimujt fiskal mund të mos jenë efektivë kur borxhi publik është i lartë.

Në të njëjtën kohë, nivelet e taksave janë rritur në ekonomitë e G20; norma mesatare e tatimit mbi të ardhurat është rritur për më shumë se dy pikë përqindje që nga viti 2009, në 37,7%. Ulja e niveleve të taksave mund të jetë një masë e mundshme stimuluese, por presioni i fortë politik dhe shoqëror mund të lindë pasi këto para shpesh përdoren për shërbime publike që përpiqen të luftojnë pabarazinë.

Borxhi më i lartë dhe stanjacioni ekonomik ndihmojnë për të shpjeguar pse “krizat fiskale” janë rreziku më i vlerësuar për bizneset në nivel global gjatë 10 viteve të ardhshme sipas sondazhit të Forumit Ekonomik Botëror.

Në kontekstin aktual global, financat e dobëta publike kanën dy implikime: ato rrezikojnë rrezikojnë një recesion të mundshëm, dhe ato mund të përkeqësojnë tensionet sociale.

Leksioni botëror i mësuar nga kriza europiane e borxhit sovran që, korrigjimet drastike fiskale dhe masat shtrënguese publike mund të tkurrnin mirëqenien dhe të sillnin pasoja politike dhe sociale që shumë qeveri nuk do të ishin as të gatshme dhe as të afta ti përballonin. Sidoqoftë, nëse kombinimi i një ngadalësimi të zgjatur ekonomik dhe një krizë të financave publike i detyron qeveritë të shpenzojnë për të adresuar nevojat e menjëhershme të qytetarëve, ata do të mbeten me fare pak hapësirë për të kryer investime për të përballuar ngadalësimin.

Shoqëritë e cenueshme

Përbërja e faktorëve të rrezikut ekonomik që po shfaqen vjen nga një pakënaqësi e brendshme nga sistemet aktuale ekonomike, që vlerësohet të jenë të manipuluara dhe të padrejta.

Përpjekjet e fundit shoqërore

Shqetësimi për pabarazinë pasqyrohet në trazirat e fundit sociale në pothuajse çdo kontinent, megjithëse mund të nxitet nga burime të ndryshme – siç janë korrupsioni, shkeljet kushtetuese, etj. Megjithëse pabarazia globale ka rënë gjatë tre dekadave të fundit, pabarazia e të ardhurave familjare është rritur veçanërisht në ekonomitë e zhvilluara – dhe arriti nivele të larta historike në disa prej tyre. OECD raporton se “pabarazia e të ardhurave në vendet e OECD-së është në nivelin e saj më të lartë në gjysmën e shekullit të kaluar.

“Shumë prej atyre që protestojnë kanë qenë prej kohësh të përjashtuar nga pasuria e vendit të tyre dhe ndajnë zhgënjimin që elita është pasuruar në kurriz të të tjerëve.

Për shembull, në Kili, një rritje prej 3% e tarifave të biletave të metrosë shkaktoi demonstrime të dhunshme, duke detyruar qeverinë të ndryshojë politikën e saj. Kili është një nga ekonomitë me rritje më të shpejtë dhe më të qëndrueshme të Amerikës Latine, dhe po bëhet më pak e pabarabartë: koeficienti i tij Gini – masa më e përdorur gjerësisht e pabarazisë së të ardhurave – ra nga 0.57 në 1990 në 0.47 në 2017.

Pavarësisht kësaj, vendi ka akoma koeficientin e dytë më të lartë të Gini midis anëtarëve të OECD, shumë mbi mesataren e OECD prej 0.32.

Në Hong Kong, demonstratat e muajve të fundit për çështje politike janë rënduar gjithashtu nga pabarazia: koeficienti Gini i Hong Kongut është në nivelin e tij më të lartë në 45 vjet 0,54, dukshëm mbi atë të Kinës (0.39) ose Shteteve të Bashkuara.

Siç kanë argumentuar Andreë Sheng dhe Xiao Geng, “një faktor i fuqishëm, por i injoruar shpesh që nënvizon zhgënjimet e njerëzve të Hong Kongut është pabarazia.”

Në Liban, ku koeficienti Gini është 0.51, protestat në mbarë vendin u nxitën nga vendimi i qeverisë për të vendosur një taksë në aplikacionin e komunikimit popullor WhatsApp.

Në Irak, protestat filluan në tetor – kryesisht të udhëhequra prej klasës punëtore për çështje të korrupsionit, papunësisë dhe kërkesave për qasje në shërbimet themelore publike.

Pasojat ekonomike dhe politike

Pabarazia pengon rritjen dhe dëmton bazat makroekonomike, siç ka theksuar FMN: ngadalëson aktivitetet ekonomike dhe hedh dyshime për stabilitetin e një vendi. Kjo dëmton besimin e investitorit dhe minon kapitalin politik – të dyja kushtet themelore për prosperitet, veçanërisht në kohën e paqëndrueshmërisë ekonomike.

Në Francë, për shembull, këmbëngulja e lëvizjes “gilets jaunes” (jelekverdhët) u ka shkaktuar bizneseve më shumë se 11.4 miliardë dollarë humbje deri në dhjetor 2019 dhe ka ndërlikuar planet e qeverisë për ringjallje ekonomike.

Rritja në Francë pritet të ngadalësohet nga 1.7% në 2018 në 1.3% në vitin 2020.

Protestat në Kili u kanë kushtuar bizneseve mbi 1.4 miliardë dollarë amerikanë dhe e detyruan qeverinë të anulojë Bashkëpunimin Ekonomik Aziatik (APEC) dhe COP25 samite të planifikuara të zhvillohen në Santiago.

Ekonomia e Hong Kong-ut u tkurr me 3.2% në tremujorin e tretë të vitit 2019, për të cilën qeveria do të deklaronte se “incidentet sociale lokale ishin një goditje shumë erëndë”.

Gjatë vitit 2019, pabarazia detyroi riorganizimin e gjithë kabinetit presidencial në Kili dhe dorëheqjen e krerëve të shteteve në Bolivi, Irak dhe Liban.

Sipas sondazhit të Forumit Ekonomik Botëror, “polarizimi politik i brendshëm” është rreziku i dytë që ka shumë të ngjarë të rritet në vitin 2020. Sondazhi i Forumit Ekonomik Botëror (sektori i biznesit) gjithashtu renditi “dështimin e qeverisjes kombëtare” si rrezikun e gjashtë në renditjen e shqetësimeve për të bërë biznes gjatë 10 viteve të ardhshme.

“Stakeholder capitalism“

Forumi Ekonomik Botëror ka argumentuar që nga viti 1970 në lidhje me nevojën për të konsideruar mirëqenien sociale krahas përfitimeve ekonomike.

Në qoftë se sistemi ekonomik global nuk reformohet, rreziqet e ngadalësimit të zgjatur dhe rezistencës më të fortë ndaj modelit aktual ekonomik do të vazhdojnë të sjellin përkeqësim të mëtejshëm. Rritja ekonomike, vullneti politik dhe stabiliteti shoqëror do të jenë thelbësore për të siguruar një tranzicion të shpejtë dhe të qetë në një model më koheziv dhe të qëndrueshëm të ” stakeholder capitalism”.

*”Stakeholder capitalism” është një sistem në të cilin korporatat janë të orientuara tu shërbejnë interesave të të gjithë palëve të interesuara të tyre. Ndër aktorët kryesorë janë klientët, furnitorët, punonjësit, aksionarët dhe komunitetet lokale. Sipas këtij sistemi, qëllimi i një kompanie është të krijojë një vlerë afatgjatë dhe të mos maksimizojë fitimet dhe të rrisë vlerën e aksionarëve në kurriz të grupeve të tjera të interesit.

Copyright © Gazeta “Si”

Të gjitha të drejtat e këtij materiali janë pronë ekskluzive dhe e patjetërsueshme e Gazetës “Si”, sipas Ligjit Nr.35/2016 “Për të drejtat e autorit dhe të drejtat e tjera të lidhura me to”. Ndalohet kategorikisht kopjimi, publikimi, shpërndarja, tjetërsimi etj, pa autorizimin e Gazetës “Si”, në të kundërt çdo shkelës do mbajë përgjegjësi sipas nenit 179 të Ligjit 35/2016.

Lini një Përgjigje